在态势蓬勃的餐饮市场中,餐饮供应链逐渐成为行业众多资本巨头的投资新阵地,伴随互联网、B2B餐饮供应链服务企业加入,其发展程度更掌握着市场分散规模小的餐饮行业能否真正走向集中化的命运。面对餐饮供应链领域,无论是抢先落地的企业,还是正尝试自建供应链家门的餐饮企业机构,亦或是互联网资本跨界砌墙堆瓦,均在成本与盈利平衡点上探索自身模式和核心竞争力,仍未有龙头企业垄断市场,在这样处于发展早期的新战场上,如果要做餐饮供应链,成功的关键是什么?如何通过对标优秀企业,选择符合自身的商业模式?又该如何发展、巩固企业独有的核心竞争力?

中国团餐企业资深掌舵人中膳集团创始人李力强表示:自成功创办了中膳集团后,今年对餐饮供应链领域又有了新的切入点,是做餐饮配送还是真正的供应链?假如做餐饮供应链,对标哪些企业?面对新的发展方向,他有了更多思考,并通过对一些标杆企业案例分析,与大家一起探讨餐饮供应链企业成功的关键,寻找发展新模式。

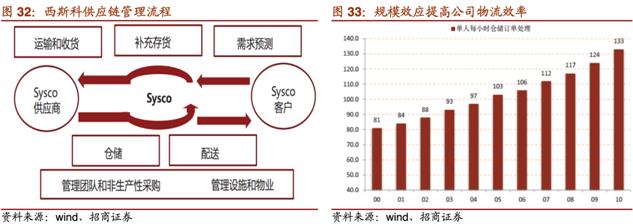

案例分析1:SYSCO

SYSCO相关数据显示,去年财报为378亿美金,折合人民币2千多亿,市营率175倍。它以B端供应链业务作为核心,以快速收并购的形式来获得餐饮的市场,成为了全球第一。它成功的关键,其一通过分销,不断通过收购区域性的分销公司,横向扩张。其二,开始做自有品牌、直营品类模式,成功走向国际化道路,从而实现了整个商业化的转型。它的并购战略有以下特点:一是并购200个,二是70年代以小型食品分销为主,80年代开始收购更大的公司,确保自己在行业的地位,同时向上游开始做延伸,到2000年以后国际市场开始做并购。其三,SYSCO还做了中央直采体系的控制成本,包括地区运营分区采购,实现了有效成本的控制。

其四,SYSCO有强大的供应链管理能力,保证物流效率。配送中心数量多,通过规模效应降低了人力和物流成本,基本上是用ERP系统开展业务。产品十分丰富,可做到一站式服务,同时涉猎食品和非食品,公司通过专业营销与执行,提升对客户的渗透率与服务黏性。SYSCO销售的毛利率基本上做到了18.7%,销售净利润率做到了百分之二点多。

案例分析2:深农集团

深农集团是完全平台型企业,其市盈率更高,平均市盈率为100多倍。深农集团是一家大型现代化农产品流通企业,以投资、开发、建设、经营、管理现时农产品批发市场为主,致力于中国农产品领域发展及服务,同时通过农批市场的网络化经营,在全国设定一些较大市场。其主要建立农产品交易所,全国各地海吉星市场基本上就是它的模式。它搭建了最大农产品分销平台,包括增加三农的融资要求,解决生态副产品一站式高端购物平台,每一个不同的纯平台化领域,打通从田间到餐桌链条。后续又推出了大白菜+,通过数十家大型批发市场,进行产销信息精准推送。

前海农交所的核心业务是农产品品牌孵化,另外是农贸市场的升级改造,包括供应链金融,但深圳前海农产品交易所官网,现大概是停止使用了。而深农集团亦构建中农大数据,加入团餐配送范畴,可天天采配,是用数字机构的平台,还有吉昌隆,产地B2B联合采购的平台。当然也做了很多全国在农副产品各个领域的平台,包括糖网、蚕丝,只要是属于农副产品的,全覆盖。

深农集团的销售毛利率可达37%,销售净利率可达15%左右,但受今年疫情影响,市盈率跌破了40%。这说明一家平台型企业,在市盈率方面有较高溢价,主营的基本上是平台交易的销售收入,并没做线下。

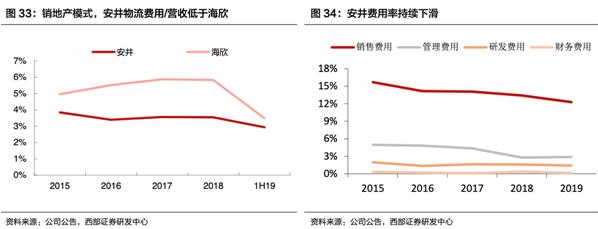

案例分析3:安井食品

安井食品公司总部位于厦门,是一家自营生产、销售的供应链企业。该企业通过几轮变革后,到2020年提出了“BC兼顾,双轮驱动”,目标由优质渠道品牌向消费者品牌转型。安井的市值、市盈率在几个做火锅料理的企业中是较成功的。从它的历史业绩表现来看,整个收入增长跟全国扩张基本成比例,每年均保持30%以上的增长。

安井几个成功的关键要素是:首先,它的“销地产”模式,哪个产品的销售额较大,就直接在当地建个工厂进行销售,直接打通跟消费者之间的连接。采用差异化地区分销机制,来稳定渠道掌控力。其采购规模领先,库存充足+龙头的议价能力,有效控制成本波动。安井用“大单品”策略,产品性价比优势显著,持续推进产品结构升级。用高质中高价的策略来赢得市场份额,让经销商快速在市场份额扩大,从而得到了整个收入规模的持续放大。另外以高性价比优势,完善自身高端产品的同时,也延续了一些成本优势,进一步抢占一些商家和销产的高地。

安井从2016年到2020年9月30日销售额,从29亿开始到34亿到42亿、52亿,其成长性非常突出,因为它自身的成功要素,驱动整个公司销售收入的快速增长。

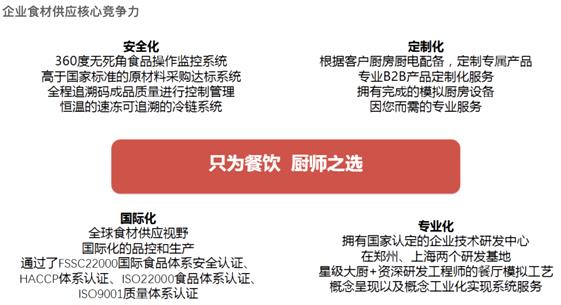

案例分析4:千味央厨

千味央厨现也在创业板排队中,它的企业定位是“只为餐饮,厨师之选”,公司先后引入了新希望、京东、绝味这些战略股东。从财务数据看,千味央厨年营收从2017年5亿多到2019年的8亿多,持续保持增长。千味央厨的主要营收来源为油炸类、蒸煮类、烘焙类产品,以及众多的团餐客户。针对本次上市,亦有一些券商提出了风险,特别是经销模式风险。比如,对大客户的过度依赖,对经销商的依赖等。

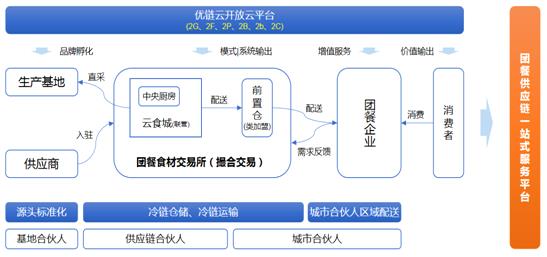

中膳供应链——优链云

每家企业的成功,与其自身核心战略,包括自身关键要素有关。中膳集团创始人李力强表示,经过对标这些企业,中膳集团在构建自身餐饮供应链服务新生态的同时,有了全新的发展战略,在过去做了很多泛采,还未做集采,而今年在广州开始筹备集采。那资本到底关注什么?如,他们关注的是轻模式平台型还是重模式平台型?关注单品类贸易商,还是全品类贸易商?关注中小餐饮B端还是大餐饮B端?商业模式就是提升效率,这些都是资本关注的几个核心要点。

基于这些要点,今年中膳集团创造了优链云模式。在行业中,中膳优链云选择多品类,双渠道,加工+流通模式;二是轻模式,自营型,做联盟+类加盟+集团管控模式。简单来说,可以自营建立高壁垒和强客户粘性,提升保障服务体系。构建体系和标准后,再做全品类,服务型,加盟标准+统一服务模式。大型餐饮连锁企业大多会自建供应链,因此,中膳优链云则瞄准中型餐饮企业目标对象。

商业本质是提升效率,规模效益则是通过软件+硬件+人才+培训的模式。当然不可输掉的起跑线就是自有品牌,大多餐饮供应链企业更多是做搬运工,其实当大数据形成之后,比如美菜也是了采取自有品牌战略的。中膳优链云整个平台是比较开放的,TOG、TOF、TOB、TOb、TOC全覆盖,从而构建中膳优链云未来的发展模式。

中膳优链云商业模式应运而生,未来在全国将会打造更多的云食城智慧产业园:通过中央厨房,解决现时一些高附加值加工程序,以此配送至前端作支撑,全部采取类加盟模式,建立团餐食材交易所来进行撮合交易。通过解决源头生产基地和供应商的品牌孵化,构建平台体系,吸引供应商入驻。另外在云食城和中央厨房,以及前置仓实现模式输出、系统输出,在配送端实现增值输出,消费端实现价值输出。在一些地区的核心源头,寻找基地合伙人,促进源头标准化,同时,以冷链仓储、冷链运输为主供应链合伙人,区域配送城市合伙人大力合作。直接服务前置仓,而前置仓服务客户、服务门店,这样的形式。

优链云食城和前置仓以联盟+类加盟模式,由于可以解决产业分散问题,受到当地政府的热情欢迎。同时也受到了投资人的青睐,他们只负责提供资源,无需负责运营。这些关键要素,正是比较适合当下供应链竞争环境,而下一站,中膳优链云主要聚焦在团餐供应链上,因此,中膳优链云最终定位为团餐供应链一站式服务平台,促进团餐供应链产业发展升级。

优链云

团餐数智化供应链一站式服务平台