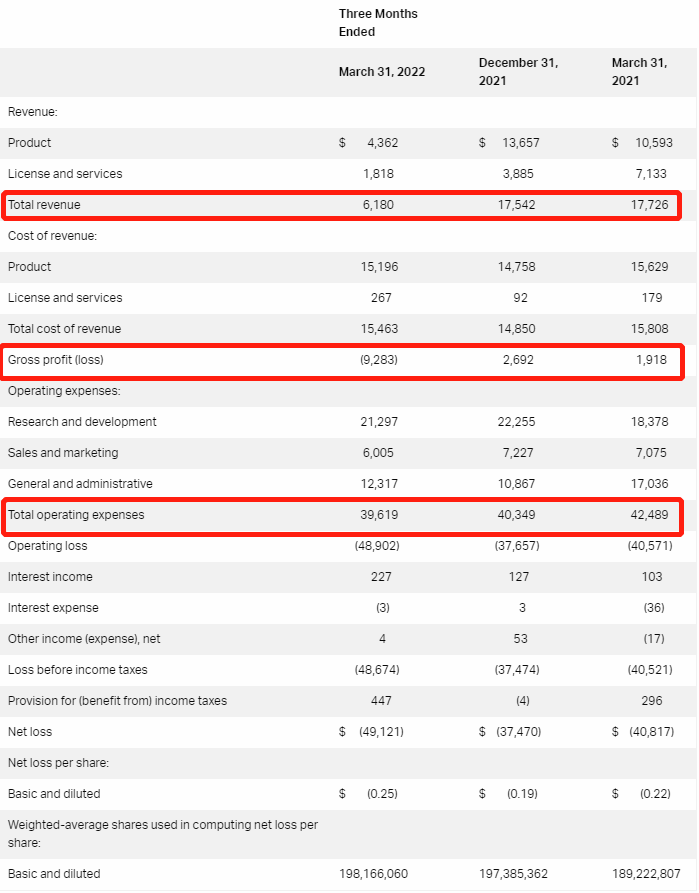

近日,老牌激光雷达厂商Velodyne Lidar公布了其第一季度财务报告。财报显示,Velodyne Lidar第一季度营业收入为618.0万美元,同比下降65.1%,交付帐单为1150万美元,GAAP总亏损为928.3万美元,GAAP运营费用为3961.9万美元。

对于一季度营收数据不理想,Velodyne Lidar解释称这是由于受到与亚马逊的530万美元股权交易和供应链短缺的影响,且预计供应链限制将在未来几个季度持续存在。

另据Velodyne Lidar预计,其2022年第二季度收入将在1200-1400万美元。

图片来源:Velodyne Lidar

对于车载激光雷达“鼻祖”Velodyne来说,这样的账面并不好看。要知道,曾经激光雷达= Velodyne。

早在2007年, Velodyne就在因自动驾驶界闻名的DARPA自动驾驶挑战赛中,为其中5支参赛队伍提供了64线的可旋转式激光雷达。凭借着稳定的发挥,以及对于车辆周边环境高精度的测量性能,激光雷达被认为是自动驾驶车辆必备的眼睛,Velodyne也一时风头无两。

尽管价格高昂,但凭借着对技术的垄断,Velodyne收获了包括百度、Waymo在内的众多自动驾驶公司的订单,最高时曾占据全球市场80%份额。

作为当时唯一一家自动驾驶专用Lidar供应商,Velodyne 举重若轻。不过,Velodyne并没有将先发市场统治力进一步转换为规模化量产后的商业生态统治力。手握一副好牌,却不可避免地一步步泯然众人。

图片来源:Velodyne Lidar

时间来到2017年,中国激光雷达厂商禾赛科技、速腾聚创来势汹汹,相继推出性能上并不逊色,且价格上、服务上更优于Velodyne的高、低线束激光雷达产品,并快速占领市场。

不管是股东百度,还是外国新势力如Lucid,都开始转用别家激光雷达产品,与百度携手入股投资 Velodyne 的福特汽车也清仓套现走人了。

2019年末,由于竞争加剧,Velodyne宣布裁撤中国办事处,想把主要精力放在自动驾驶更快的欧美地区。但Velodyne做梦也想不到,他放弃的中国市场,在两年后会成为激光雷达上车的核心战场。而彼时,忙于“上市”、“宫斗”的Velodyne其实也早已无暇顾及市场变革。

直到2021年11月,Velodyne才确认继任首席执行官Theodore L. Tewksbury。

2021年底,Velodyne首席商务官Sinclair Vas曾表示,Velodyne将在中国市场加大对车规级固态激光雷达的推广力度,并增强中国市场的服务和投入力度。提升对客户产品需求的响应能力,同时降低激光雷达产品价格。而就在这次表态没多久,Velodyne亚太区执行总监翁炜悄然离职。

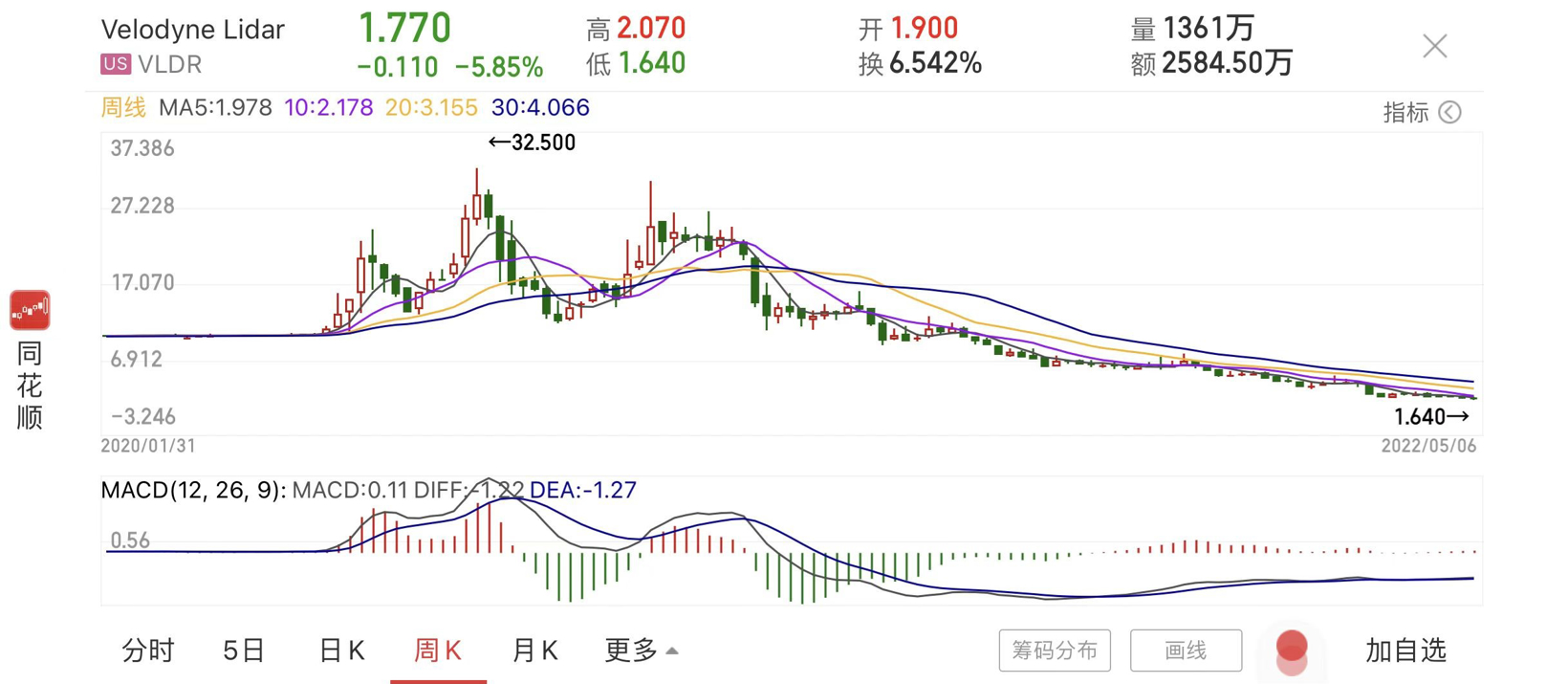

闹剧下,Velodyne股价持续走低,已由最高的30美元跌至如今的1.77美元,远低于发行价。

Velodyne Lidar股价走势,图片来源:同花顺

不过值得一提的是,在发布一季度财报的同一天,Velodyne Lidar宣布Mark Weinswig将接替Drew Hamer成为Velodyne Lidar首席财务官,该任命自2022年5月16日起生效。

据悉,Weinswig拥有超过25年的战略和运营经验,在扩大业务规模、优化成本结构以及并购上经验十分丰富。

Velodyne首席执行官Tewksbury表示:“后续我们将把重点放在盈利性收入增长上,Mark将是我们管理团队的杰出补充,将帮助我们继续扩大公司规模并提高盈利能力,同时提供全栈智能视觉解决方案,助力客户开发自主系统。”

Velodyne Lidar 新任 CFO Mark Weinswig,图片来源:Velodyne Lidar

“三十年河东,三十年河西”,想必经历了高潮与低谷,Velodyne已经感受了这句中国古谚语所表达的含义。

而在激光雷达赛道路线尚未确立之时,一切似乎都还不算晚,一切都皆有可能。新任CFO Mark Weinswig能否助力Velodyne重返“高光时刻”,我们拭目以待。

本文来源:盖世汽车资讯