“涨价并没有不公平,需求就在那里”。马斯克表示。

说出这句话的背景有两个,一是特斯拉今年一季度连续多次涨价。二是,特斯拉今年的目标是产能增长50%。对于今年增产50%的目标,马斯克认为依然不足以满足市场的需求。

马斯克的意思很明显,购买特斯拉的消费者太多了,需求太强劲。即特斯拉目前和未来短期内仍将处于“供不应求”的状态。

显然,在卖方占主导的市场下,特斯拉掌握着定价的绝对主导权,涨价并不是没有道理。

一辆车赚10万

今年年初开始,特斯拉在中美市场均连续多次涨价。其中,中国地区Model 3和Model Y上调1.5万元-2万元;美国地区Model S和Model X上调5千美元-1.2万美元。

对于特斯拉的涨价,马斯克在财报说明会上表示,除了芯片短缺,新冠的爆发也影响了供应链和工厂运作。此外,近几个月来,一些原材料的价格上涨了数倍。尽管持续聚焦于降低制造成本,通货膨胀依然对成本结构造成影响,促使调整产品价格。

涨价后的特斯拉,今年一季度到底赚了多少钱?

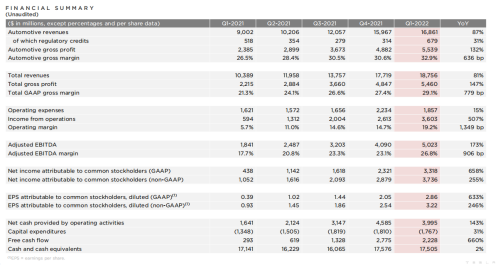

财报显示,一季度特斯拉总营收为187.56亿美元,较上年同期的103.89亿美元增长81%。一季度非美国通用会计准则(Non-GAAP)净利润为37.36亿美元,同比增长255%。

对比一季度全球交付约31万辆新车,特斯拉单台汽车税前利润增长幅度超60%,为16203 美元,约为10.48万元。

原材料涨价导致新能源汽车企业提高终端价格,除了特斯拉外还有大众、理想、小鹏、以及比亚迪、广汽埃安和蔚来等众多车企。

只不过,在众多涨价的车企中,特斯拉价格的涨幅位居前列。

并且,特斯拉一季度汽车业务毛利率达到了32.9%,较去年一季度增长6.36个百分点,为历史新高。远高于蔚来(20.1%)、小鹏(12.9%)和理想汽车(20.6%),以及大众(17.5%)和宝马集团(17.6%),接近苹果硬件产品的38.4%的毛利率。

马斯克进一步强调表示,年初的涨价不仅包括当前原材料价格的影响,还考虑到了未来一年时间内的供应商成本和物流成本上涨。

“我们购车的排单非常长,部分车型的排单甚至已经排到了明年。”马斯克表示,“因此,我们目前给出的定价实际上已经将未来6至12个月可能出现的供应商成本、物流成本上涨考虑在内,况且成本上涨几乎必然发生。这也是我们现如今选择提价的原因,毕竟现在订车可能得一年后才能收货。”

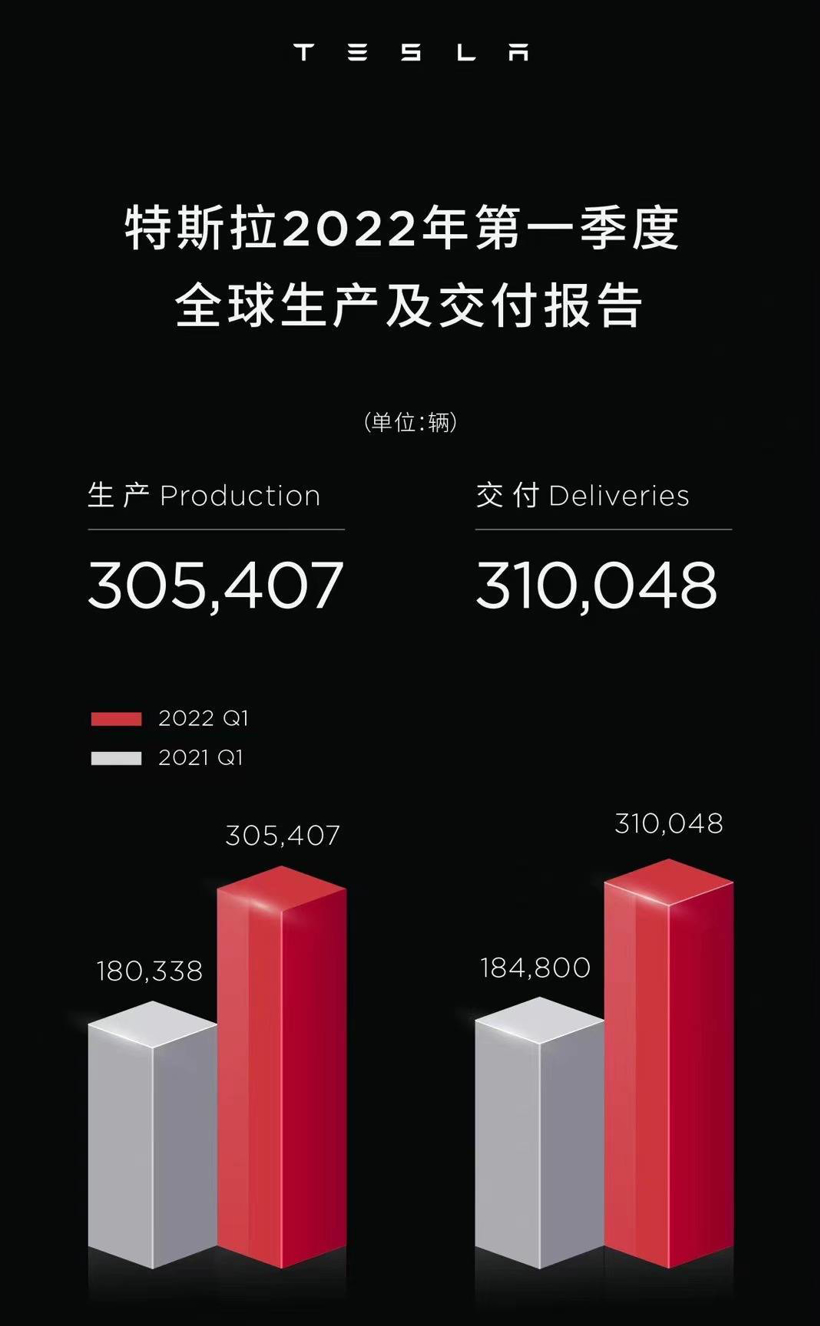

数据显示,特斯拉一季度交付量为310,048辆,其中Model3和ModelY合计交付295,324辆,占比95.25%。

目前,特斯拉中国官网显示, Model 3后轮驱动版的交付周期显示为20-24周,Model 3高性能版的交付周期为16-20周;Model Y后轮驱动版的交付周期为10-14周,长续航版为16-20周,高性能版为12-16周。

显然,按照官网标注的交付周期来看,特斯拉目前主销车型Model 3和Model Y两款产品的交付最长周期为6个月,与马斯克所说的“部分车型排单已经到明年”有些出入。

利润仍有提升空间?

从马斯克的话中可知,年初涨价考虑到了未来6-12个月的情况。但不少人认为,即使未来特斯拉不涨价,其利润还有增长的空间。

一是,特斯拉欧洲柏林超级工厂和北美工厂的陆续投产。

4月初,特斯拉位于欧洲的柏林超级工厂和位于美国的德州超级工厂正式投产。预计明年,德州超级工厂的Model Y年产量可达到50万辆。

在德州超级工厂投产时,马斯克透露,德州超级工厂正在制造4680动力电池,生产的 Model Y 都将搭载 4680 动力电池。同样,欧洲柏林工厂也已经开始生产Model Y车型。

两座工厂的投产,将使特斯拉的年产能翻倍。据路透社预计,特斯拉的总产能可能将达到200万辆/年。

根据乘联会数据显示,今年一季度上海超级工厂为中国市场贡献18.2万辆的交付量,占特斯拉全球交付量的58.8%。1月和2月上海超级工厂还向海外出口4.05万辆和3.33万辆,3月份仅出口60辆。

随着欧美两座超级工厂的投产和交付,欧美市场对中国上海超级工厂的产能依赖将逐步减轻。特斯拉不仅可以省下一笔运输费用,同时将缩短中国市场的提车周期,中国市场的销量将明显提升。

另一方面,随着两座新工厂的投产,欧美市场积压的订单得到释放,特斯拉的产销量将持续增长。

按照特斯拉的规划,今年其销量目标为150万辆,同比去年93.57万辆的销量提升约60%。在规模效应驱使下,今年特斯拉的制造成本将进一步降低。

此外,销量的增幅同样也将带动碳积分收入,进一步增加特斯拉的收入。一季度特斯拉通过出售碳排放额度收入6.79亿美元,较上一季度增幅超过116%。

面对原材料价格的上涨,特斯拉也并不是没有应对办法。

“特斯拉可能会直接大规模地进入锂的开采和提炼领域”,近期马斯克在推特上表示,“锂的价格已经达到了疯狂的水平,虽然锂元素本身并不短缺,地球上几乎无处不在,但开采、提炼锂的速度很慢。”

公开信息显示,早在2020年9月,特斯拉与澳大利亚锂矿生产商Piedmont Lithium签署供应协议。今年2月,特斯拉又与澳大利亚锂矿商LiontownResources签署锂辉石精矿供应协议。

此外,2021年特斯拉与澳大利亚矿业巨头必和必拓和法国新喀里多尼亚矿业公司Prony resource签署了一份每年约6万吨的镍矿开采合同。2022年1月,特斯拉与美国泰龙金属公司签署了一份为期六年的75000吨镍供应合同。

尽管与各大上游供应商达成供应协议,但马斯克仍希望掌握更多的原材料控制权。因此,参与锂开采和提炼,不仅能降低成本,从源头上解决原材料供应问题。

显然,作为全球销量最多,产能最大的纯电动汽车制造商。特斯拉已经进入“滚雪球”的良性经营状态。随着产能和销量的提升,以及对上下游的掌控,处于上升期的特斯拉其赚钱效应仍将不断扩大。

本文来源:盖世汽车资讯