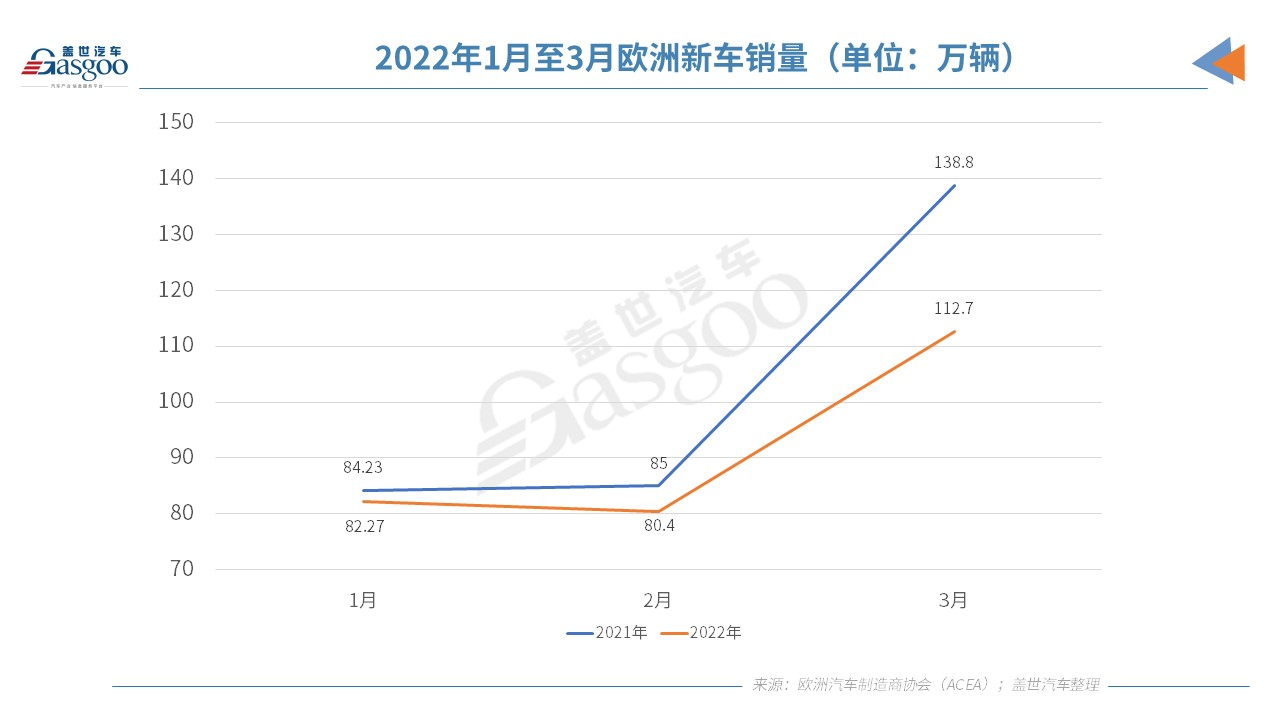

盖世汽车讯 4月20日,欧洲汽车制造商协会(ACEA)公布的数据显示,由于半导体和其他零部件短缺影响了欧洲的汽车生产,欧洲3月新车注册量为112.7万辆,同比下降19%,连续第9个月下降。

俄乌局势升级扰乱了乌克兰零部件供应商的供应,迫使大众集团和宝马集团等汽车制造商暂停部分欧洲工厂生产。连续三个月的跌势导致欧洲第一季度新车注册量同比下降11%至275.3万辆,欧洲车市今年开局不利。此前,汽车制造商寄希望于今年,认为今年的销量情况会有所好转,但目前看来,汽车制造商的希望可能会破灭。

3月欧洲车市:七成国家销量下跌,12家车企销量受影响

从市场来看,3月,21个欧洲国家的销量呈现跌势,包括五大主流车市:西班牙(-30.2%)、意大利(-29.7%)、法国(-19.5%)、德国(-17.5%)和英国(-14.3%)。其中,瑞典的销量跌幅最大,约为39.5%;爱沙尼亚的销量跌幅最小,仅为2.7%。其余9个欧洲国家的销量逆势增长,其中冰岛同比大涨52.3%,系最大涨幅;拉脱维亚涨幅最小,同比微增0.9%;爱尔兰和罗马尼亚涨幅均超40%。

第一季度,22个欧洲国家的销量同比下跌,仅8个欧洲国家的销量实现了增长。受到了3月销量的影响,欧洲五大主流车市的一季度销量均同比下跌:意大利(-24.4%)、法国(-17.3%)、西班牙(-11.6%)、德国(-4.6%)和英国(-1.9%)。

从车企来看,3月,大众集团、Stellantis和现代集团仍是欧洲最畅销的三大汽车制造商,但大众和Stellantis的销量均大幅下降,分别下降25%和30.3%。总的来看,除现代集团和本田汽车外,其余车企的欧洲销量均呈同比下跌的趋势,其中捷豹路虎欧洲销量的跌幅最大,超50%;马自达的跌幅最小,不到1%。宝马集团超越丰田汽车成为欧洲第五大畅销车企,但宝马销量跌幅大于丰田。沃尔沃汽车和日产汽车欧洲销量跌幅超30%;梅赛德斯-奔驰和福特的欧洲销量分别下跌18%和17.4%。

第一季度,仅4家车企的欧洲销量实现了增长:本田汽车(+33.5%)、现代集团(+21.3%)、马自达(+8.9%)和丰田汽车(+0.1%)。在其他10家销量下跌的车企中,大众集团仍是欧洲销量最大的汽车制造商,但该集团的欧洲累计销量恐怕难以在4月突破100万辆;欧洲第二畅销车企Stellantis的销量从去年同期的66.9万辆下降至52.4万辆,减少近14.5万辆。捷豹路虎销量跌幅最大,约为43.1%,雷诺跌幅最小,仅为6.7%;沃尔沃汽车和日产汽车销量跌幅均超四分之一;宝马集团和梅赛德斯-奔驰的跌幅不相上下,均为11%。

俄乌局势冲击下,车企如何应对?

彭博行业研究(Bloomberg Intelligence)分析师Michael Dean在一份报告中表示,“由于俄乌局势升级,零部件短缺和生产停顿将限制汽车供应,并推迟预期的销量复苏。”此外,汽车制造商也开始再次延长了对半导体供应改善的预期,目前看来瓶颈将一直延续到明年。

俄乌局势一家汽车市场分析机构在一份报告中表示,尽管市场需求仍大于供应,但“长期的高通胀和实际收入下降可能会削弱潜在需求”。由于通胀可能会影响潜在的需求,预计今年欧洲市场的销量将几乎没有改善。该机构将西欧的增长预期下调至0.4%,预计总交付量将仅为1,063万辆,远低于疫情前1,400万辆的水平。

欧洲汽车制造商已开始采取措施应对俄乌局势带来的挑战。对于大众集团来说,芯片和线束供应不足是制约其3月生产的两大因素。对于芯片短缺,大众集团首席财务官Arno Antlitz表示,虽然供应瓶颈可能会在今年年底开始出现缓解迹象,明年芯片产量将恢复到2019年的水平,但这仍然不足以满足市场对芯片的较高需求,“结构性供应不足可能要等到2024年才会得到解决。”因此,大众可能会延续去年的策略,将芯片优先用于高利润和畅销车型,以保证集团的盈利。

Antlitz还表示,除了芯片供应问题之外,线束供应不足也影响了汽车的产量。乌克兰是全球最主要的线束生产地,受俄乌局势影响,来自该国的线束供应出现了问题。Antlitz透露,大众正在建立新的供应关系,从来自其他国家的供应商那里采购这种零部件。

大众集团已与其线束供应商住友电工和莱尼(Leoni)商讨转移乌克兰线束生产、提高其他地区线束产量等相关事宜。3月底,住友电工表示,考虑到即使俄乌之间的紧张局势结束,住友电工恢复乌克兰生产的可能性也很低,再加上地缘政治上的风险,该公司决定全面整顿供应链,而不是采取权宜措施。但是,由于每种车型线束连接器的设计和类型都不同,而且培训工人制作不同的连接器也需要时间,因此,转移生产非常困难。住友电工预计转移生产的成本将超过100亿日元(约5.3亿元),但其客户大众可能会承担部分转移成本。

据悉,住友电工乌克兰工厂有大约6,000名员工,占其欧洲工厂产量的10%左右,为大众Golf等车型提供线束。但该厂已于2月底暂停生产,但住友电工表示将在罗马尼亚和摩洛哥的工厂增加生产线,弥补损失的线束产量。

管理咨询公司艾睿铂(AlixPartners)汽车业务全球联合负责人Mark Wakefield也曾表示,“俄乌局势可能会让欧洲出现新的趋势,即车企在离车辆生产地更近的地方采购零部件。”例如,现在德国装配线上使用的是乌克兰生产的线束等零部件,未来德国车企可能会在离德国更近的低工资国家生产这些零部件,因为这些国家离俄罗斯较远。Wakefield说道:“这种趋势此前已经出现了,俄乌局势只是加速了这种趋势的发展。”

而与此同时,俄罗斯也是汽车制造商的重要原材料(包括钯、铂、铝、生铁和镍等重要金属)顶级供应方。最近几周,许多原材料的价格因为俄乌局势而大幅上涨,而业界开始担心车企是否能够从其他国家获得足够的原材料。Wakefield表示,汽车制造商和供应商需要在其供应链中“获得更大的透明度”,这一点非常重要。他说道:“所有参与者都必须要更好地去了解所有原材料的供应情况。”

本文来源:盖世汽车资讯