因为疫情的缘故,上海、吉林、广东等地的多家工厂停工,产量受到了很大影响。同时,外部环境的不稳定也减缓了出口的增速。这些因素叠加,导致3月份国内乘用车市场出现了两位数的同比下滑。

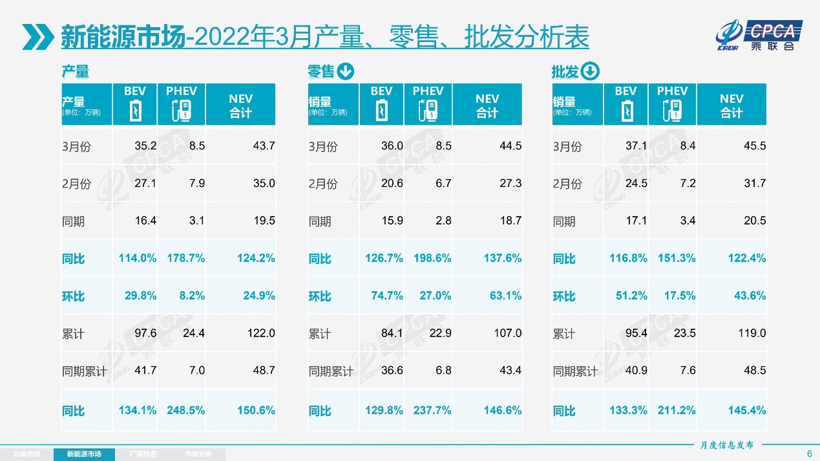

但好在新能源车市场依旧延续了此前的强劲势头,3月份的零售量渗透率达到了28.2%,一季度累计销量为107万辆,同比增长146.6%。按照乘联会550万辆的全年销量预期,目前已经完成了19.45%。

对此,乘联会秘书长崔东树表示:“由于市场会有一个逐季上升的动力,所以目前这个市场表现好于我们的预期,全年我们仍然保持550万的预期目标。”

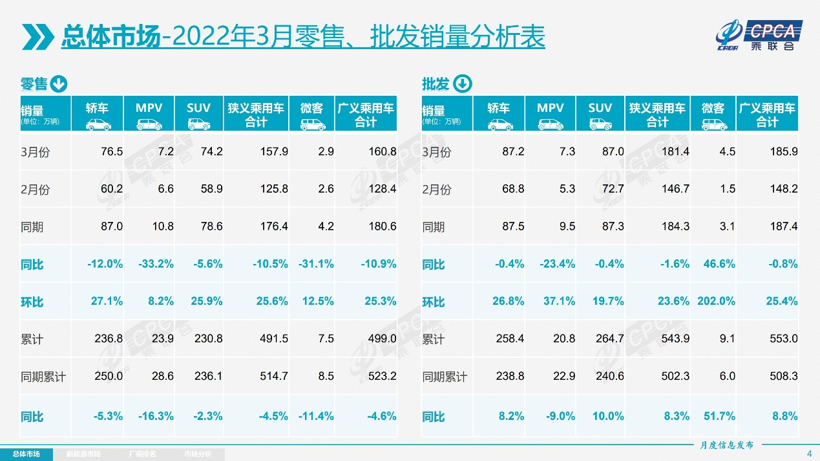

3月整体零售量同比下降10.5%

3月,国内乘用车市场零售达到157.9万辆,同比下降10.5%,批发销量181.4万辆,同比下降1.6%。纵观整个一季度,累计零售量为491.5万辆,同比下降4.5%,批发销量达到543.9万辆,同比增长8.3%,总体走势低于预期。

究其原因,疫情对于吉林、上海、山东、广东、河北等地的经销商进店和成交都造成了一定的影响,各地分管措施的变化对物流效率造成一定影响。

此外,尽管3月国内乘用车市场总体产量仅同比下降了0.3%,但是崔东树秘书长表示,实际上这并没有完全达到厂家的结构性预期,“由于3月中旬开始,长春、上海等地出现了一些生产和生活上的静止,这种状态对部分厂家带来了极其严重的影响。”

尤其是豪华品牌中的奔驰、宝马、奥迪,都遭受到了一定的产能损失,产量严重低于预期,如华晨宝马的产量为31251辆,一汽-大众奥迪仅生产了28281辆。这也导致3月国内豪华车市场的零售量只有23万辆,同比下降14%。

相比之下,上个月自主品牌零售量达到75万辆,同比增长17%,国内零售份额为48.2%,同比增长了11.5个百分点。1-3月,自主品牌累计零售量的市场份额达到了48%,相对于2021年同期增长了9.7个百分点。

另外,主流合资品牌3月零售量为59万辆,同比下降30%,市场份额被进一步挤压。其中,日系品牌的份额为20%,同比下降3个百分点;德系品牌份额18%,同比下降7个百分点;美系品牌零售份额为10%,同比下降0.5个百分点。

豪华车新能源渗透率大幅提升

新能源乘用车市场,3月零售销量为44.5万辆,同比增长137.6%,批发销量达到45.5万辆,同比增长122.4%。1-3月,新能源乘用车零售量为107.0万辆,同比增长146.6%,批发量达到119.0万辆,同比增长145.4%。

乘联会方面认为,虽然深沪等新能源主销城市上个月受到了疫情的严重影响,但由于新能源车主要采用的是订单模式,即便没有近一个月以来的涨价,总体订单依然充足,所以市场表现热度不减。

从批发量来看,3月新能源车渗透率达到了25.1%,较去年同期11.1%的渗透率提升了14个百分点。其中,自主品牌渗透率达到了41%,对比1月的32%和2月的38%,自主品牌在新能源市场继续保持攻城略地的态势。

如果说自主品牌新能源渗透率的快速提升,在大多数人看来实属正常,那么豪华品牌的表现预计会出乎很多人的意料。上个月,豪华车市场的新能源渗透率达到了34%,对比1月的22.9%和2月的29.4%,已经有了很明显地进步。

相比而言,主流合资品牌1-3月的新能源车渗透率分别为2.7%、3.3%、3%,仍然没有打开局面。

从车型上看,3月纯电动批发销量为37.1万辆,同比增长116.8%;插电混动销量8.4万辆,同比增长151.3%。

此外,A00级上个月的批发销量为11.9万辆,占纯电动车市场的份额为32%;A0级批发销量为5.5万辆,市场份额为15%;A级电动车的份额22%;B级电动车批发11.3万辆,市场份额为30%。

企业层面,批发销量突破万辆的企业有13家,较去年同期增加了2家。其中,比亚迪、特斯拉中国、上汽通用五菱依旧排名前三,批发量分别为104338辆、65814辆、51157辆。

紧随其后的是,奇瑞汽车21817辆,广汽埃安20317辆,长安汽车15624辆,小鹏汽车15414辆,长城汽车15057辆,吉利汽车14166辆、哪吒汽车12026辆、理想汽车11034辆、上汽乘用车10880辆,零跑汽车10059辆。

厂商排名传统三强仅剩其一

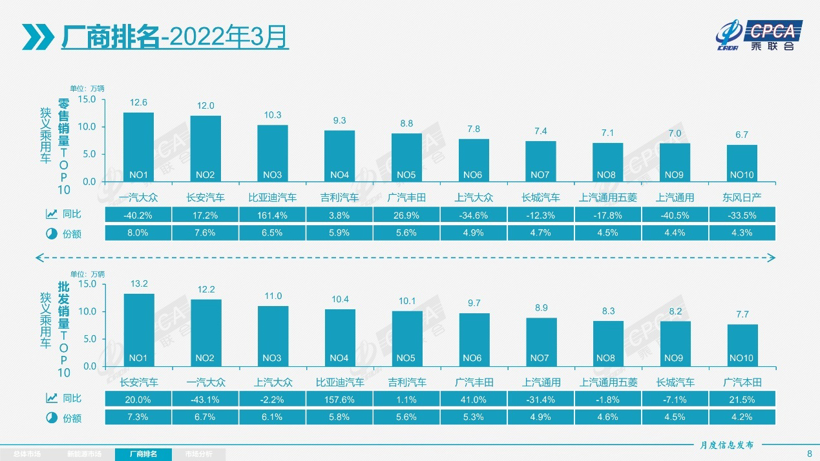

得益于新能源车市场的强势表现,自主车企在厂商排行榜中也取得了进步。就狭义乘用车零售量而言,长安汽车和比亚迪挤进前三,吉利汽车屈居第四。传统三强中的上汽大众和上汽通用下滑严重,仅剩一汽-大众还把持着第一的位置。

不过从增长率来看,四个传统销量大户一汽-大众、上汽大众、上汽通用、东风日产,上个月分别同比下降了40.2%、34.65%、40.5%、33.5%,下滑比较严重。前10名中的合资品牌,只有广汽丰田保持了增长的态势,且涨幅高达26.9%。

如果是比较批发量,长安汽车一举拔得头筹,以13.2万辆的批发量力压南北大众。另外,广汽本田取代东风日产进入前十名。

总体来看,得益于新能源车市场的快速增长,自主品牌中的马太效应愈发明显,几家头部车企表现稳定且强势。日系品牌虽然在新能源车市场表现平平,但是在传统燃油车市场却稳如泰山,尤其是“两田”组成的四家合资企业。

而相比东风日产的颓势,“两田”之所以能够保持正向增长,很大一部分原因来自于油电混动市场的走高。3月分,国内油电混动乘用车批发量达到74625辆,同比增长62%,其中丰田44610辆,本田22990辆。

而德系品牌前面也提到了,市场份额已下降至18%,与去年同期相比减少了7个百分点。

尽管南北大众的新能源车在上个月批发了12709辆,连续破万且占据主流合资的份额高达63%,整明了其电动化转型战略初见成效,但是无法阻挡其传统燃油车严重下滑。

新能源车也买涨不买跌?

2021年以来,由于芯片短缺和原材料涨价,导致整车和动力电池成本上涨的速度大大出乎业内预期。进入2022年,地缘政治因素导致的大宗商品价格暴涨,进一步增加了原材料成本上涨的压力。

根据国家统计局公布的数据,2022年1-2月汽车行业收入同比增长6%,成本同比增长8%,利润总体同比下降10%。相比我国工业企业整体利润同比攀升5%的平均水平,汽车企业面临的压力在不断增加。

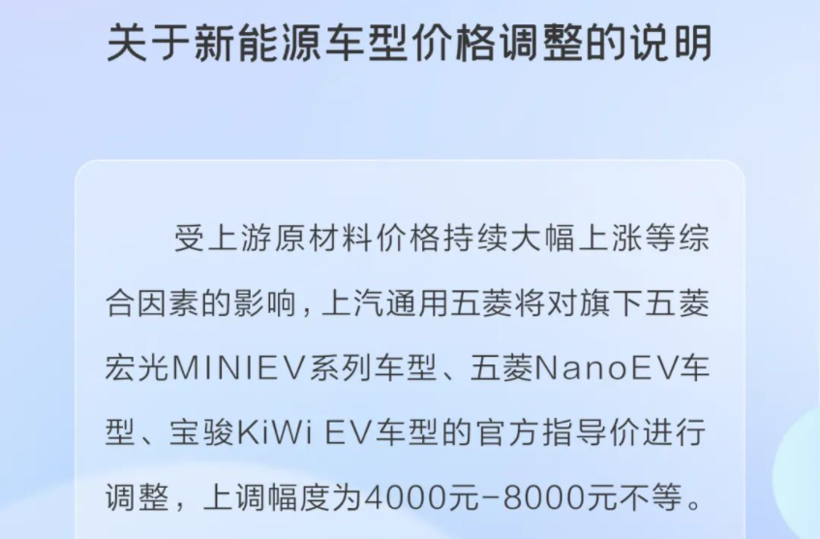

尽管近一个月以来已有20余家车企对新能源车进行了价格上调,但是乘联会认为价格上涨相对理性,不会对市场的热度产生负面影响。尤其是高油价导致新能源的优势加大,插电混动车型对燃油车市场起到了一定的分流作用。

另外,新能源车的消费者的刚性需求较强,价格敏感度相对较低,因此小幅的价格变化不会明显影响消费者对新能源车的需求。崔东树秘书长表示:“涨价之前的订单锁定形成了一个跟风效应,买涨不买跌的现象比较明显。”

所以总体来看,尽管新能源车纷纷涨价,但是预计不会影响市场增长的势头。同时,在“缺芯短锂”的情况下,中国汽车产业的竞争力反而有所提升。2021年,中国车市的世界份额为32%,今年1-2月,该数据提升至36%,创造新高。

本文来源:盖世汽车资讯