撰文:NFTGo

NFT 玩家画像

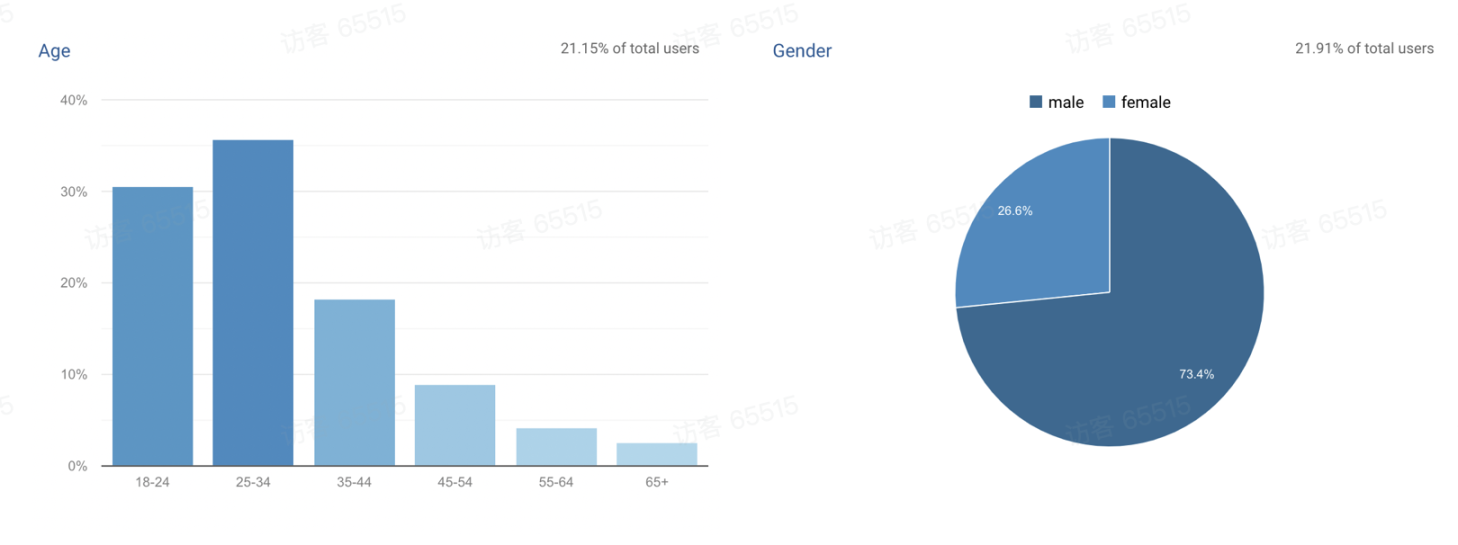

年轻男性为主,对金融和科技感兴趣

NFTGo.io 用户画像 (Source: Google Analytics)

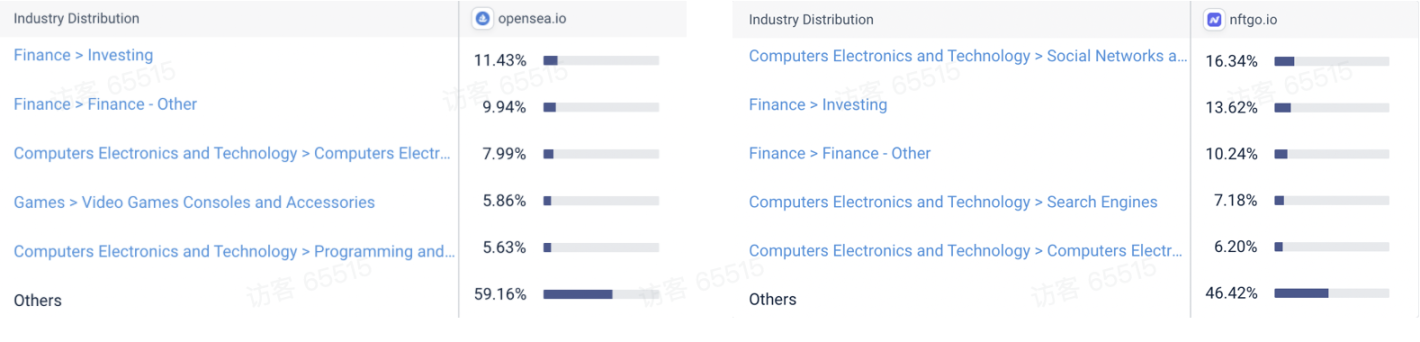

NFT 仍处于发展的早期阶段,参与者以年轻人为主。NFTGo 的用户数据显示,超过 66% 的用户年龄在 34 岁以下,男性占比超过 70%。另外,作为 Web3 及加密行业的核心组成部分,NFT 属于金融,科技和艺术的交叉行业,加上 NFT 的讨论主要在社交媒体进行,因此吸引了较多对科技、金融感兴趣的用户。Similarweb 的数据显示,无论 OpenSea 或 NFTGo 的用户,其兴趣均主要分布在金融和科技领域。

NFTGo.io 和 OpenSea.io 用户行业分布 (Source: Similarweb)

小众游戏,信仰充足

在用户分析中,通常会用 Daily Active User(DAU) 来评判一个市场或一个产品的用户容量。对于 NFT 而言,我们可以将「交易」作为用户活跃的标志。据 NFTGo.io 的数据显示,2022 年 ETH 链上全年 NFT Traders 数总量为 1.87M,相比之下,Dune@sixdegree 数据显示 2022 年 ETH 链上活跃地址数达 48.16M,为 NFT Trader 的 25.7 倍。由此可见,以 DAU 角度统计,相较于加密领域,NFT 依然是小众游戏。随着 Crypto 的被采用率增高,以及 NFT 的用例和叙事的更加多元化,NFT 用户仍有数十倍的增长空间。

具体来看,以太坊链上 NFT 市场全年日均交易者数为 41k,其中单日交易者数在 2022 年 1 月 9 日达到高点 73k,随后受到行情影响总体呈波动下降趋势,在 12 月 9 日达到趋势线低点 21,953,随后出现波动上升。低点的日活跃用户数仍能占到高点比例的 53%。若我们将 2021 年 1 月认为是本轮牛市的初期,相比于 21 年 2 月的日均交易者数,目前仍有近 10 倍涨幅。可见两年的 NFT 破圈发展已经为 NFT 市场带来了大量用户,并有较好的留存量。

以太坊 NFT 每日活跃交易者数 (Source: NFTGo.io)

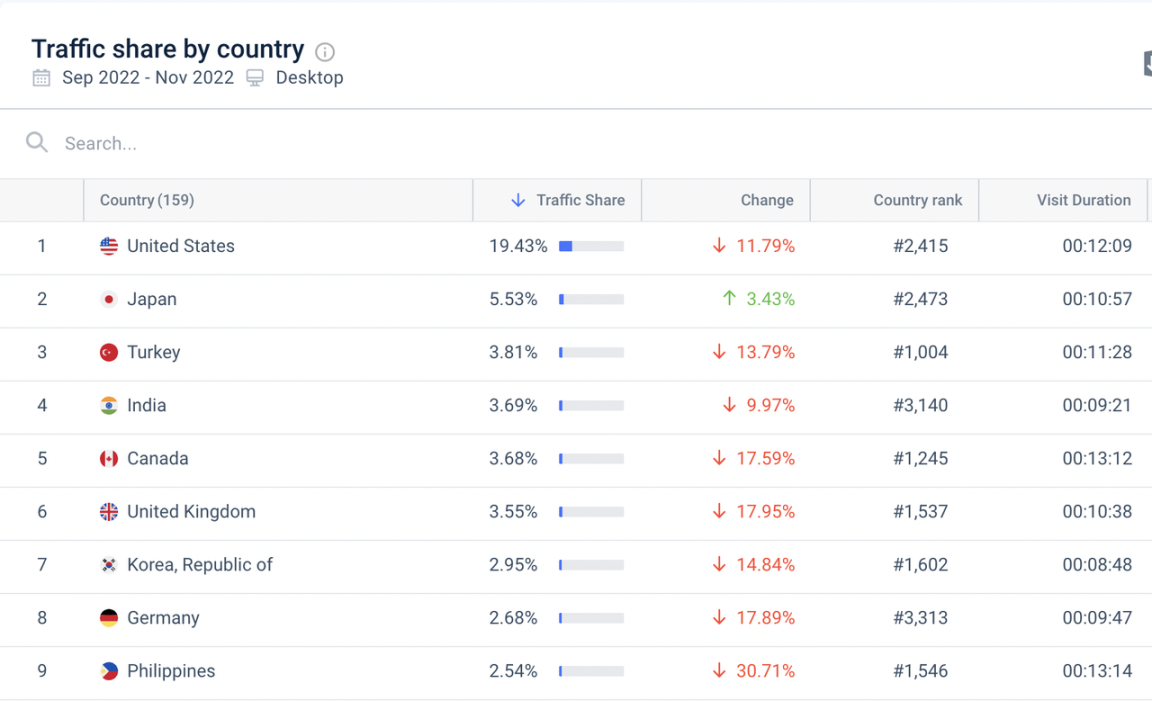

美国为主,亚洲兴趣盎然

目前 NFT 玩家仍以欧美国家为主,其中美国玩家占比最大。Similarweb 数据显示,OpenSea 在 2022 年 9 月至 11 月的用户中近 20% 为美国用户。

OpenSea.io 访问量国家分布 (Source: Similarweb)

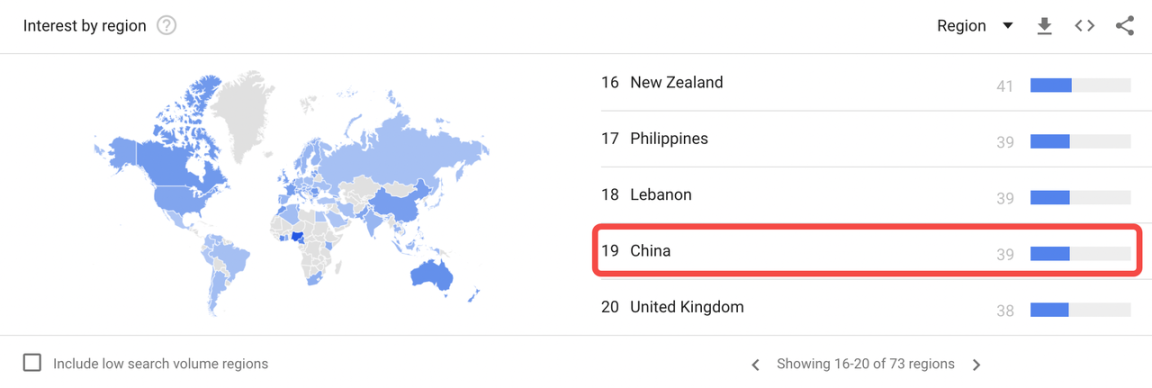

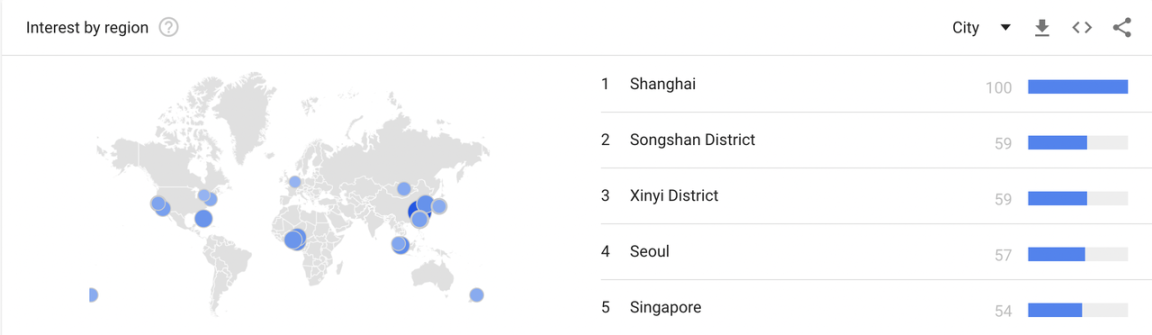

值得一提的是,虽然 NFT 的实际玩家以欧美国家为主,但亚洲对 NFT 却兴趣盎然,甚至远高于对 crypto 本身的兴趣。由上图可见,日本在 2022 年下半年 NFT 的热度逐渐上升,成为 OpenSea 用户占比第二位,仅次于美国。此外,从 2022 年 Google Search Trend 的数据来看,中国大陆对 NFT 的搜索热度分数达到了 100 分(这一分数是代表该区域相对于所有搜索内容的相对热度,由于在中国大陆不允许 Google 的使用,因此其搜索词汇的总量少,因此间接导致该评分相比于其他国家该得分会较高),其中上海更是高居全球所有城市榜首。而对于 crypto 的 Index,中国大陆只有 39 分,可见 2022 年 NFT 在中国大陆有较大的渗透率和话题度。

谷歌搜索兴趣指数 -「Crypto」(Source: Google Trends)

谷歌搜索兴趣指数 -「NFT」(Source: Google Trends)

NFT 玩家分层

关注类型分层

尽管 NFT 行业处于起步阶段,但其已经在大行业中分化出艺术、PFP、Gamefi、Land 等多个类型,用户对于各个细分的兴趣程度也不尽相同。如前面的章节所述,NFT 行业存在高频的板块轮动以及叙事更迭。市场主流叙事会影响当时进入行业的玩家关注的 NFT 类型,并且后续即使出现新叙事,部分用户依然会格外关注其进入市场时的叙事。此外,NFT 行业的叙事会与传统行业相关联,部分用户对 NFT 的主要关注点以及对 NFT 的看法也来自传统行业的延伸,比如数字艺术和传统艺术行业。

蓝筹与 Art Block 交易者群组重叠情况,Source: NFTGo.io

以「数字艺术」和「PFP」两个主流类型为例。将 BAYC,Azuki,CloneX,Doodles 四个知名蓝筹的交易地址设定为一组,「数字艺术」头部项目 Art Blocks 的交易地址设定成一组。NFTGo.io 数据显示,这两组交易者的重叠地址仅占 Art Block 组的 13.9% 和蓝筹组的 19.2%。随着 NFT 类型的细分,关注类型的不同推动用户形成了分层。

策略行为分层

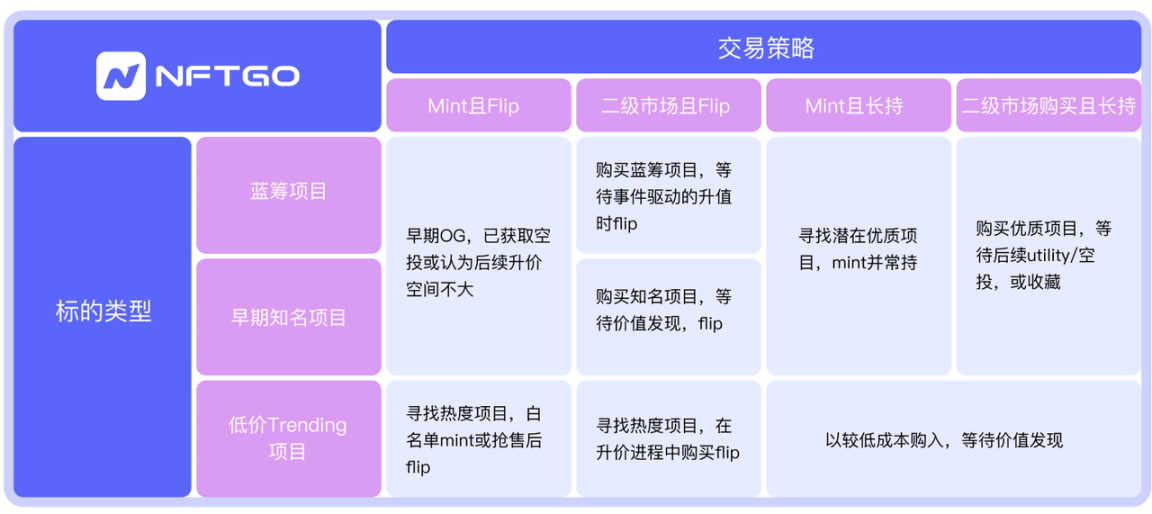

除了 NFT 类型不同,NFT 作为一类资产,其中不同资产的质地也开始出现分化。例如,一个蓝筹项目的地板价可能是一个新项目地板价的百倍以上,有比较好的基本面,但其短期内的波动率则较小。投资标的质地的差异,以及 NFT 玩家的资金体量、风险偏好和进入行业时的市场主流叙事,均会对玩家的交易策略产生影响。基于投资标的类型和交易策略类型两个维度,常见策略行为可以做以下划分。

常见交易策略类型分类,Source: NFTGo.io

头部效应显现

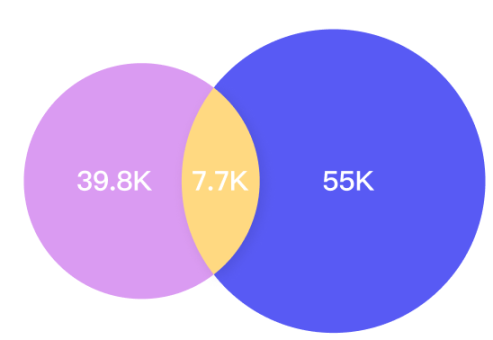

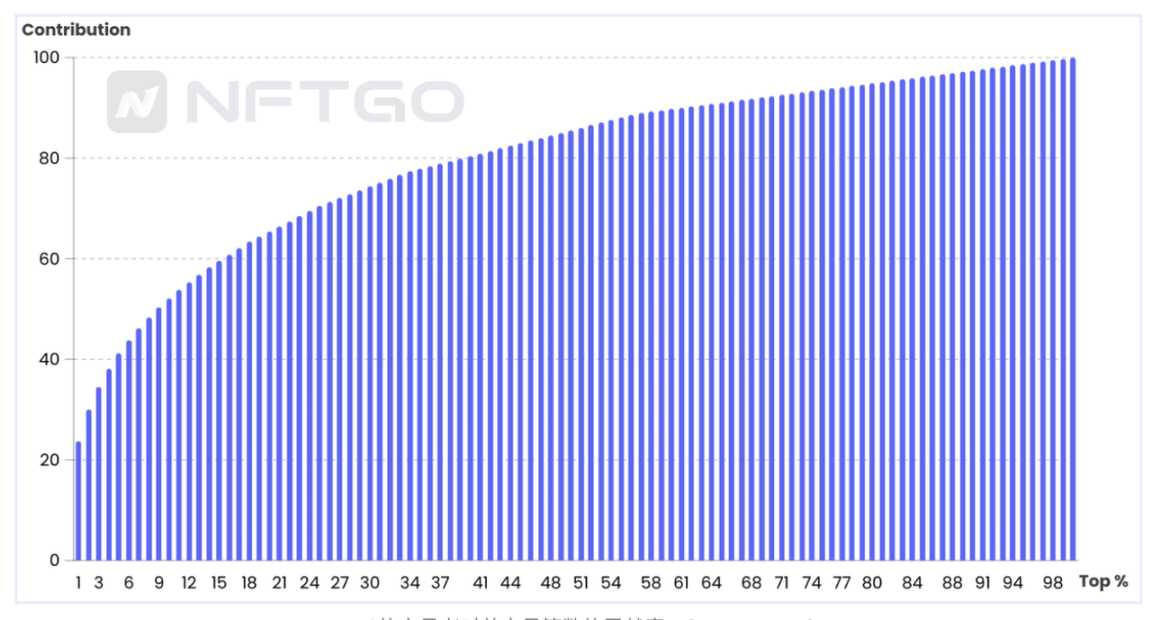

随着 NFT 行业的发展,一些玩家陆续离场,早期获利玩家、巨鲸和专业交易者开始为市场提供主要流动性。尤其是对于头部蓝筹项目,由于其地板价的不断升高,对于新晋 NFT 玩家会形成资金门槛,致使这些重点项目逐渐成为头部玩家的小群体游戏。以 BAYC,Azuki,CloneX,Doodles 四个知名蓝筹为例,NFTGo.io 数据显示,2022 年全年这四个项目占到市场总交易量的 15% 以上,交易过这四个项目的地址为 39.8k 个(已去除合约及常见聚合器),其中按交易笔数排序 1% 的用户(约 400 人)即贡献了超过 23% 的交易笔数,前 9% 的用户即贡献了超过一半的交易笔数,头部效应明显。

Top x% 的交易者对总交易笔数的贡献度,Source: NFTGo.io

NFT 玩家行为特征

一人多钱包成常态

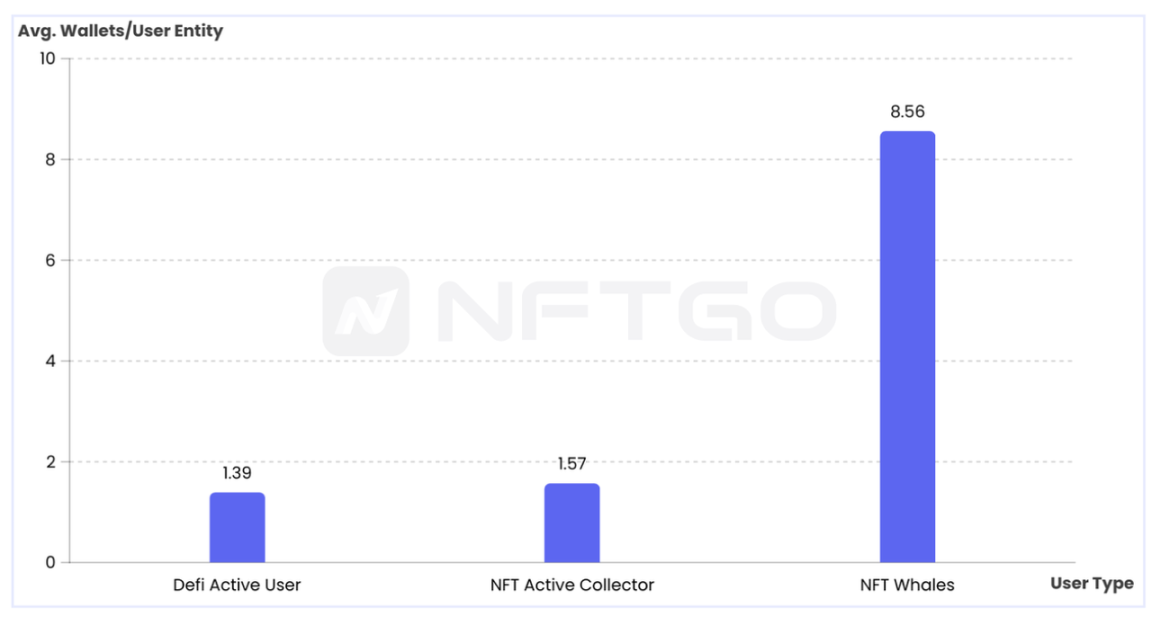

Web3.0 正推动数字世界从「以平台为中心,消费者是游客」的模式转向「以消费者为中心,平台是目的地」,其中消费者「身份证件」的主要存在形式便是钱包地址。不同于日常生活中的「一人一证」,加密世界允许用户创建多个钱包地址,并且一些用户也确实需要多个钱包地址,这一现象在 NFT 玩家中尤为明显。0xScope 数据显示,DeFi 领域活跃地址的平均关联地址数为 1.39 个,NFT 领域活跃地址的平均关联地址数为 1.57 个,NFTGo.io 所定义的 NFT 巨鲸的平均关联地址数达 8.56 个。由此可见,NFT 玩家「一人多钱包」的现象显著,且大资金量的 NFT 高级玩家倾向于使用更多的钱包。

不同类型用户的平均关联地址数 (Source: 0xScope)

NFT 玩家多钱包现象可能由三个主要原因导致。第一,多钱包用户参与铸造更有优势。NFT 项目方一般会限制单个钱包对于 NFT 的铸造数量,因此如果玩家想要获得更多筹码,则需要创建多钱包来参与铸造。尤其是在 2022 年下半年的 free mint 热潮中,「多钱包」成为专业 minter/flipper 的常见特征。

第二,安全事件频发,多钱包可以用于资产隔离。在加密世界的黑暗森林中,NFT 交易行为的活跃也伴随着安全事件的频繁发生,因此 NFT 玩家会利用多钱包分散资产的方式避免核心资产被盗。例如,部分玩家将一部分钱包用于 mint 或参与各类活动,而将核心 NFT 资产存储在硬件钱包或多签钱包之中。

第三,做市商或巨鲸需要隐匿身份。随着钱包追踪数据平台的发展,多数做市商或巨鲸的地址已被标记、甚至被跟单。由于巨额的资金体量和行业影响力,他们的钱包活动将会对市场价格带来较大影响,甚至会反而影响其交易策略。因此一些做市商和巨鲸会将其资产分散到多个钱包之中,通过控制多钱包来进行交易。例如 0xScope 数据显示,某巨鲸曾在市场恐慌时,将一个项目持仓转入多个钱包地址,并持续挂单压低地板价,继而导致该项目的价格接近某主流借贷平台的清算线,而该巨鲸则借此机会购入进入清算的 NFT,实现获益。

NFT 用户的多钱包现象也对行业生态的发展产生了一定引导:在一份面向 NFT Degen 玩家的调研中,以 10 分为满分,受访用户对「多钱包管理」产品的需求度评分高达 8.2 分。可以预见,钱包资产管理、地址分析、DID 领域将会诞生优秀的基础设施产品以服务这一用户行为趋势。

盈利为先,相信社区

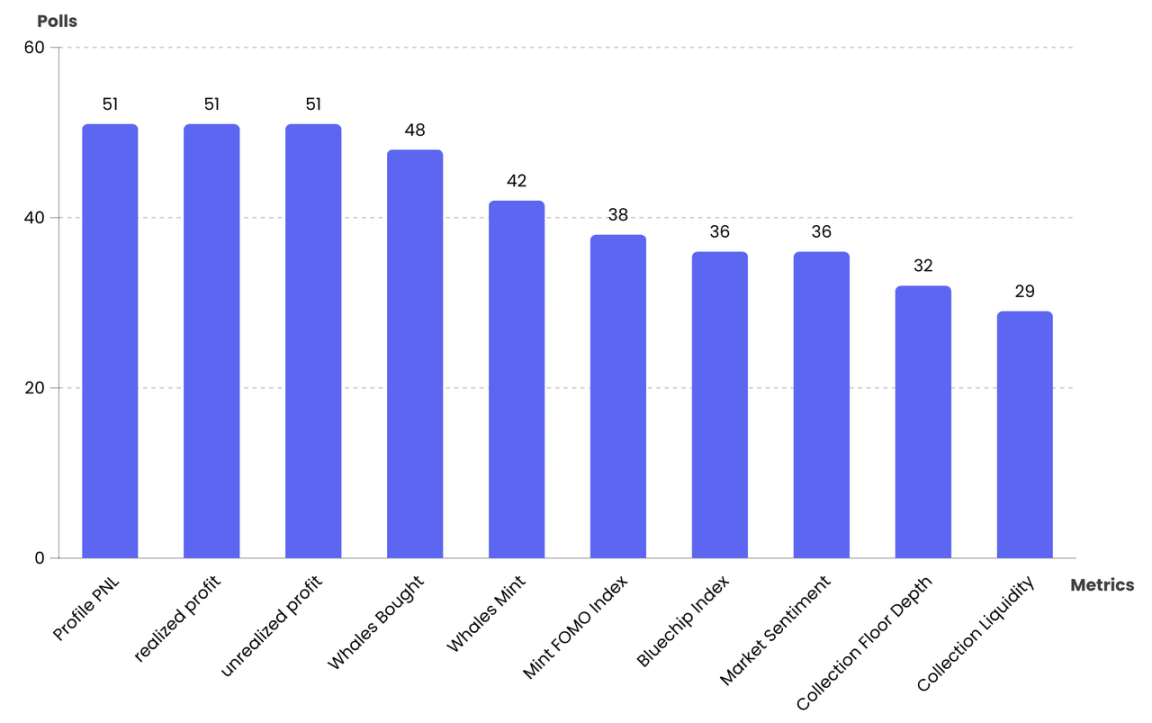

虽然 NFT 兼具消费属性,但其当前阶段仍被主要当做投资品。用户调研显示,针对「你最感兴趣的 5 个指标」这一问题,用户最感兴趣的数据维度是 PnL、已实现收益和未实现收益这类与盈利结果直接相关的指标,而对于 Collection 的细致分析这类更深度的内容,尽管也可以帮助玩家赚钱,但玩家的兴趣则稍弱。可见相比于分析怎么赚钱,玩家更在意自己的战绩,这也一定程度上反映了牛市中 NFT 玩家急于盈利的心理。

被选最多的 10 个 Metrics(Source: NFTGo.io 用户调研 )

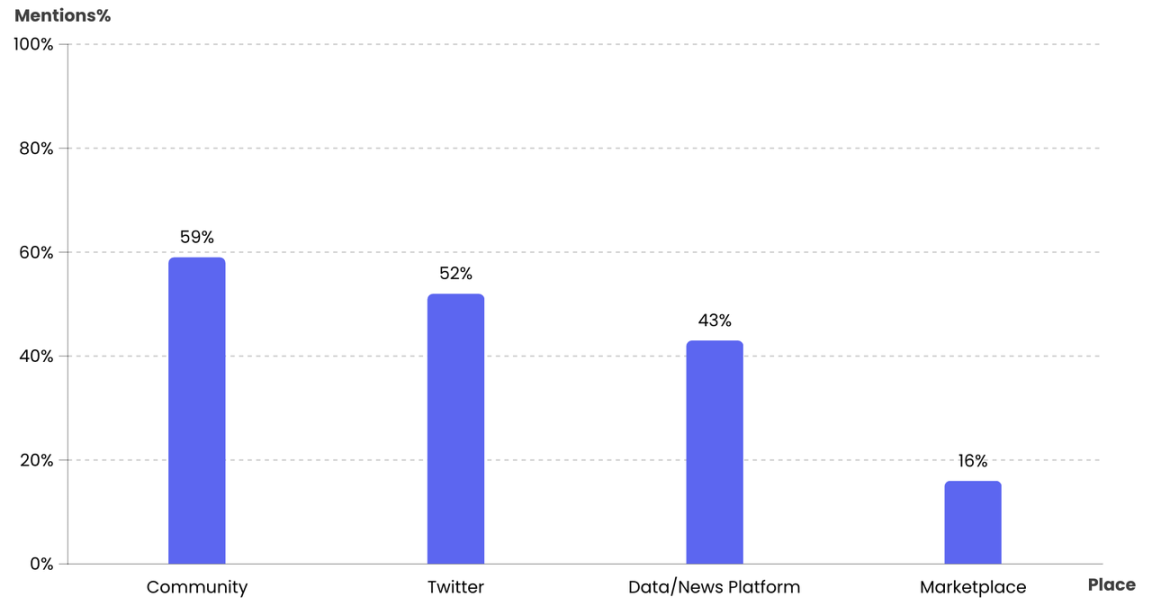

在发现赚钱机会的途径上,调研结果显示:「社群」是用户最主要的机会发现渠道,被用户提及 95 次,甚至超过了推特这一主流信息获取途径。近年来,传统行业中私域营销的概念盛行,成为获取消费者注意力的重要渠道,而在 NFT 行业中,似乎社群(私域)甚至比传统行业中更为重要。此外,社群或社媒上的 smart money 和 alpha caller 也是玩家重要的关注对象,玩家通过跟随他们的观点发现投资机会、获取利润。在一个快速发展的行业中,新进入者需要较快地适应行业,因此容易出现「跟随他人 / 跟随群体」的心理。

被提及用于发现交易机会的比例 (Source: NFTGo.io 用户调研 )

开始尝试衍生玩法

2022 年,随着新玩家和资金的不断涌入,行业中的 NFT 资产类别不断丰富,优质资产数量持续提升。与之相应,NFT 高级数据工具、NFT 聚合交易、NFT 碎片化、NFT 抵押借贷、NFT AMM、NFT 估价器等各类衍生赛道均开始发展。这些衍生领域的发展,在提升了行业流动性和资产利用率的同时,也逐渐推动行业用户以更专业化和数据导向的行为模式参与 NFT 行业。

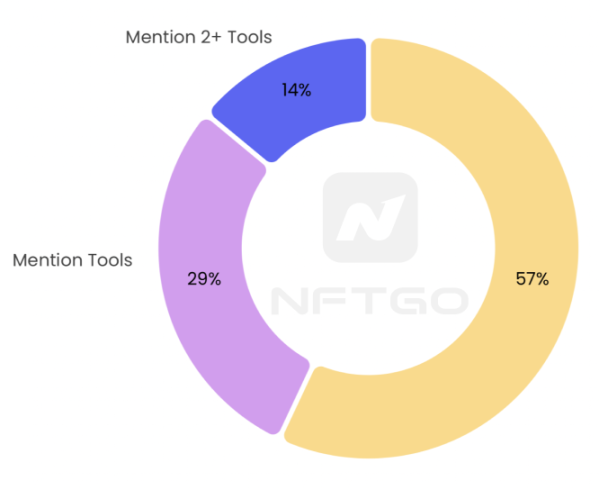

在面向 NFT Degen 玩家的调研中,针对「你们平时在哪里发现交易机会?」这一开放式问题,超过 43% 的受访自发地提到了至少一个除交易所或社交媒体外的 NFT 数据平台。由此可见,专业化数据平台在资深玩家群体中已经形成相当程度的渗透。随着 NFT 吸引更多圈外用户进入,以及当前的初级用户逐渐向专业玩家转变,专业化工具平台将会被更多 NFT 用户采用。

受访者提到工具平台的比例 (Source: NFTGo.io 用户调研 )

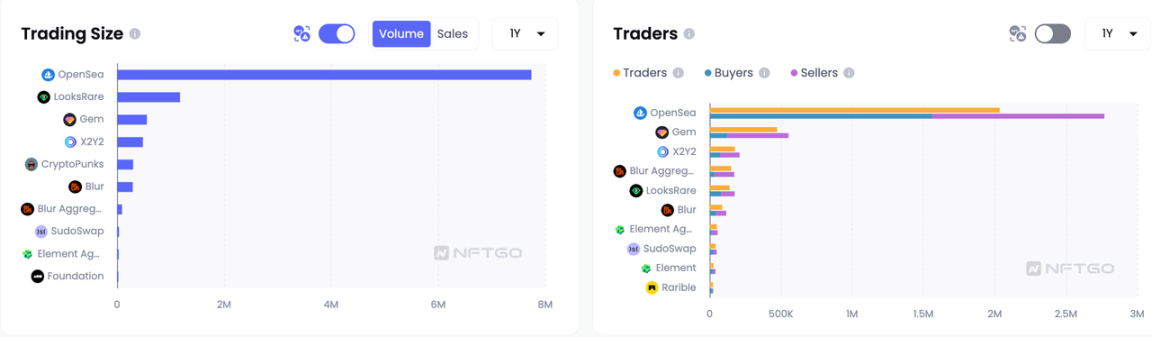

此外,「聚合交易」也蔚然成风。以 Gem、Blur 为代表的「聚合交易」平台能够帮助 NFT 交易者跨平台选取最低的价格,并支持 bulk buy、bulk listing、bulk offer 等批量交易行为,并节省 gas fee,因此被众多用户所采用。NFTGo.io 数据显示,在去除刷单交易后,2022 年 Blur(不含自有交易所)和 Gem 聚合器占市场交易量的比例接近 10%。

2022 年 NFT 交易平台对比,数据来源:NFTGo.io

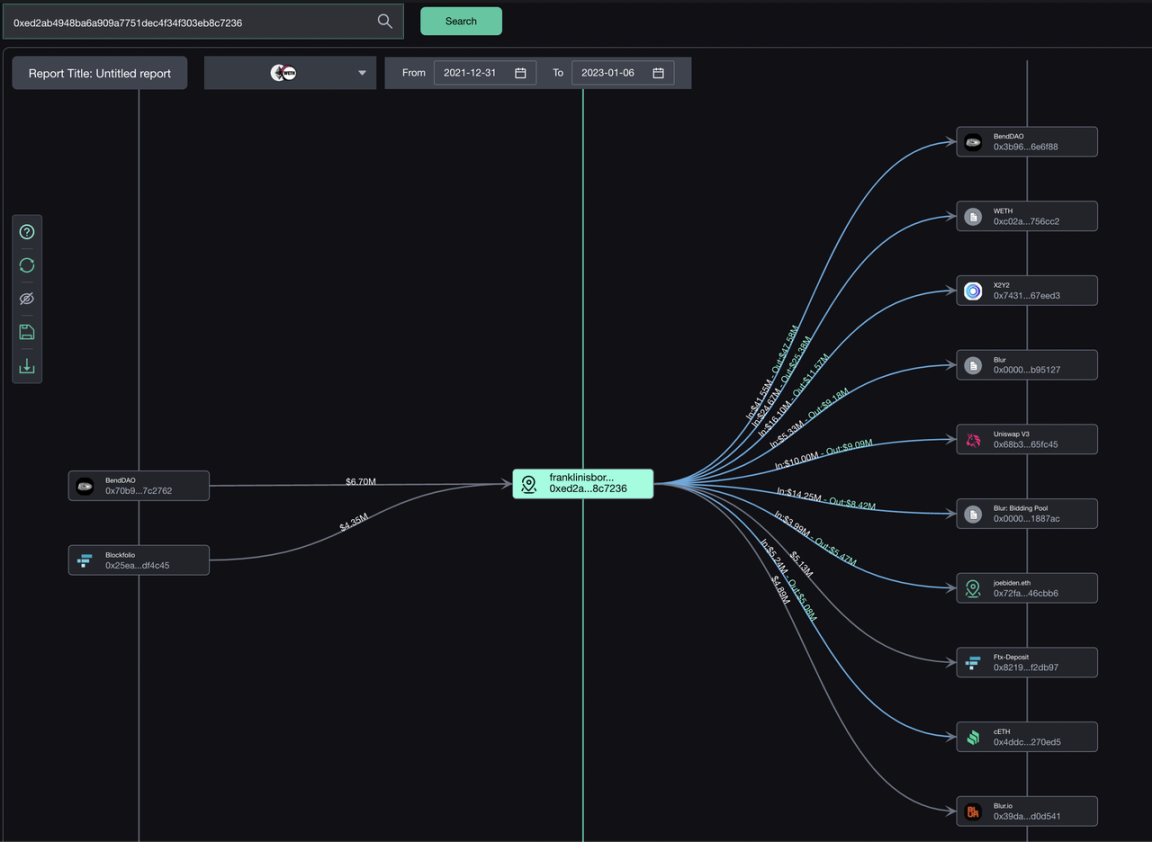

除了「聚合交易」和「数据工具平台」这类辅助玩家进行 NFT 现货交易行为的平台外,NFTFi 带来的衍生交易也逐渐被采用。0xScope 的数据显示,截至 1 月 18 日,已有超过 17K 的地址使用过 NFT 借贷平台 BendDAO(去除 $Bend token 交互为 3.4k),涉及实体 10.6k 个,TVL 达到 117M 美元。对于一些专业交易者,NFTFi 已经成为其常用交易手段,例如 BendDAO 已经成为知名 KOL Franklin 在 2022 年中产生最大资金流的 Dapp。

franklinisbored.eth 合约交互图谱 (Source: 0xScope)

随着聚合交易、数据工具、钱包管理工具、NFT-FI 等 NFT 衍生领域的发展,NFT Pro-Trader 的用户路径正在变得更加专业化:从「社交媒体 / 社群发现信息——OpenSea 完成交易」转向了「发现信息——工具平台研究信息——聚合交易选取最低价格——资产管理和生息」。

《NFT 玩家分析 | NFTGo 年报(四)》本文来源:巴比特