1880年,法国人Gustav Truff发明了世界上第一辆电动车,但在之后一个世纪颠覆人类出行方式的,却是比它出生晚四年的Benz发明的内燃机汽车。

在近百年的时间里,汽车从朴素的代步工具,逐渐发展成为人类除房屋以外第二个移动空间,人们对出行的理解,也从简单的位移逐渐升级得更加舒适、丰富而多变。

到21世纪,电动车才重新回归到主流视野。

尽管赶了个晚集,但再度回归时,它的燃油车老弟不仅为它做好了早期的“用户教育”,还留下超额的排放污染,促成了一位清洁又智能的“救世主”的出现。

电动车终于迎来自己的主场。不过新事物替代旧事物,往往伴随着既有利益圈层的打破重建,尤其是利益牵扯众多,关系错综复杂的电动车供应链。

其中,Tier1(车企一级供应商)作为过去主机厂的 左膀右臂,伴随电动化浪潮下的智能化演进,Tier1的概念也随之履新,更多智能增量部件被融合进来,伴随主机厂、造车新势力、传统Tier1和新兴硬科技厂商接连下场,神仙打架在所难免。

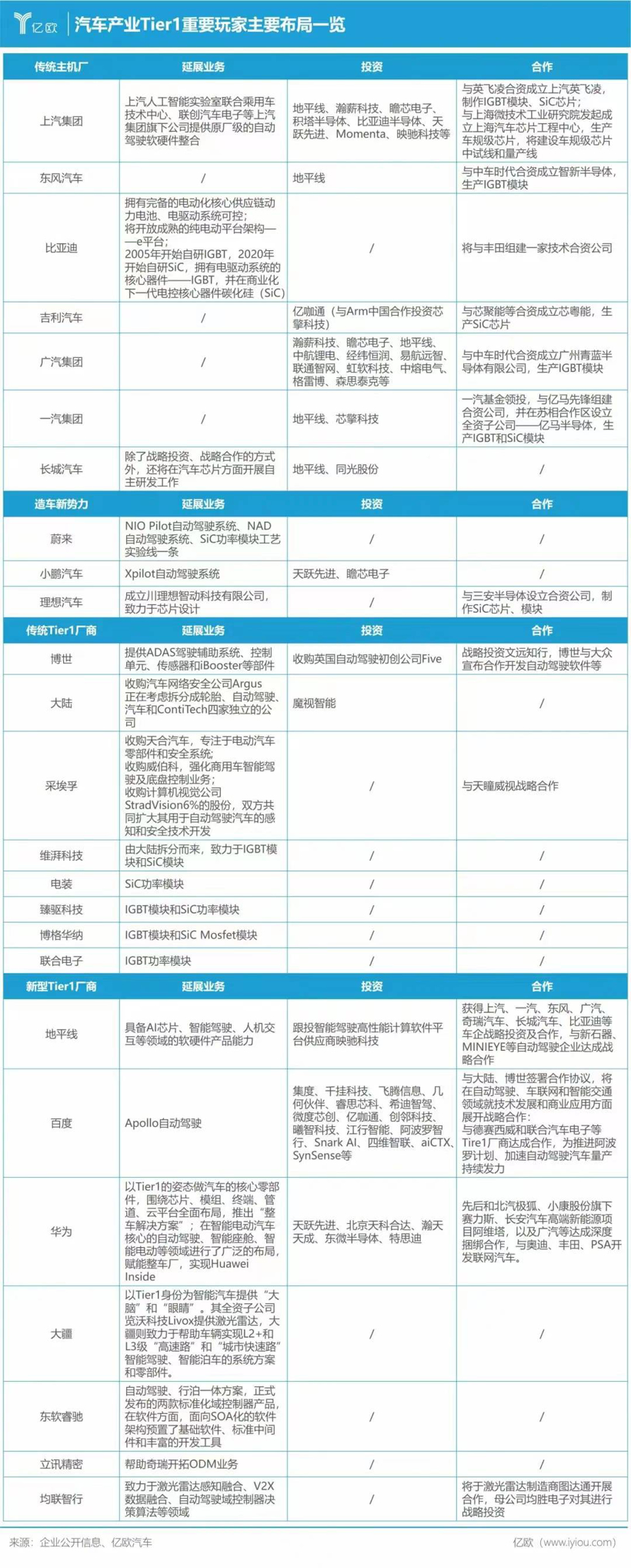

传统Tier1厂商,主机厂的最强副手

Tier1是燃油车时代的产物,它与主机厂的角色分工堪称默契。

作为一级供应商,Tier1与主机厂直接发生关联,不仅直接为主机厂提供总成及模块,还与主机厂相互参与对方的研发和设计,属于整车制造过程中参与度最强的供应商。

纵观全球,德国的博世、大陆、采埃孚等Tier1厂商,是全球车企争相合作的零配件供应商伙伴,提供诸如传输、转向、底盘系统等汽车零配件。

日本的电装,韩国的摩比斯,以及美国的德尔福,都在全球汽车一级供应商中举足轻重。

回顾群星璀璨的燃油汽车时代,头部车企与优质的上游产业链制造商,基本为欧美日韩所囊括。相比之下,中国汽车行业的供应商势力较为逊色,尽管凭借合资奋力追赶了二十年,却频频因核心零部件为海外厂商“卡脖子”。

起步晚,底子弱,是“后进生”难以逾越的障碍。

但当这个拼命模仿学霸,已经在制造业具备一定经验积累的追赶者遇到电动化转型,大家被拉平至更加相近的起跑线。

电动汽车与燃油车最大的不同,在于能量供给形式的不同。因此,取代燃油车发动机,电动汽车的三电(电池、电机、电芯)成为驱动车辆行进的心脏。

当汽车运行原理发生质变,汽车零部件供应商需要提供的产品,也将从过去的传输、转向、底盘系统逐渐向具有电动化、智能化特征的产品方向转移。

换句话说,对于传统Tier1厂商来说,不变革就意味着被革命。

Tier1国际巨头博世集团早在2018年,就对事业部进行调整,将汽油系统和柴油系统整合,成立动力总成事业部。而启动机和发电机事业部,在同年被出售给中国企业。

博世对自动驾驶、碳化硅(SiC)功率半导体等新兴领域的频繁涉足,也表明其正在努力把握市场先机。2022年年初, 博世与大众宣布合作开发自动驾驶软件,力争研发出支持L3自动驾驶技术的最新技术,并应用于大众乘用车车型。

早在2021年12月,博世集团就宣布亲自下场生产碳化硅(SiC)功率半导体,并将目标产能定在上亿颗,与此同时也开始研发功率密度更高的第二代SiC芯片。目前,博世是唯一一家自主生产SiC芯片的汽车零部件供应商。

博世集团凭借其Tier1厂商的敏锐嗅觉规划扩产,一是为了赶上了电动汽车市场的快速增长,和随之繁荣的SiC市场;二是当前SiC产能严重不足,提前规划产能,有利于抢占市场制高点。

事实上,博世已经成为特斯拉等国外车企和众多造车新势力的忠实队友——蔚来、理想、小鹏均采用了博世的机电伺服助力机构iBooster;蔚来甚至在蔚来ES8产品中,采用了博世的驾驶辅助系统、控制单元、传感器和iBooster等部件。

在自动驾驶等软件层面,博世踩点也相当精准,5月25日刚刚战略融资中国的文远知行,无异于看准了自动驾驶渐进式落地的发展路线,也是对软件自研的主机厂释放攻击性的信号。

可以说,当变革已至,以博世为代表的头部Tier1厂商没有缺席,反而凭借全球的客户积累和敏锐的嗅觉超前布局。

大象群还未转身,一些有远见的首领率先灵活调整。这样的Tier1厂商,也为它的主机厂伙伴带来了电动化时代的助攻。

对于更多还在吃燃油时代老本的Tier1厂商来说,电动化智能化变革势在必行。

群雄割据,Tier1新玩家的战国时代

过去活跃在其他细分领域,但凭借自身实力有望在汽车行业分得一杯羹的新兴巨头,早已跃跃欲试。

电动汽车时代的到来,使过去深耕于芯片、计算平台等领域的Tier2厂商迎来光明前景。

面向未来拓宽赛道的最快捷布局,就是进军Tier1。

如今,一家车规级AI芯片技术厂商——地平线,正在成为进军新兴Tier1的黑马。这家同时兼备软硬件实力的智能计算平台,正越来越受到对汽车智能化具有更高追求的主机厂的青睐。

自2021年起,地平线就陆续吸引了多家车企的投资,几乎成为了车载芯片领域炙手可热的明星企业。上汽、东风、广汽、奇瑞汽车、长城汽车、比亚迪等车企,都参与投资地平线,并且有或深或浅的合作。

在最近的6月27日,地平线宣布获一汽集团战略投资并完成交割,这次战略投资将用于加强车规级AI芯片的前瞻技术研发,和工程化落地能力建设。

地平线具备如此吸引力,一定程度得益于在AI芯片、智能驾驶、人机交互等领域的软硬件产品能力,它也与新石器、MINIEYE等自动驾驶企业达成战略合作。

除了产业的加盟,资本的助力从未来发展的角度肯定了其潜在实力。

2021年6月15日,地平线完成15亿美元C7轮融资,投后估值高达50亿美元。而在其大C轮融资中,已经公布的投资机构数量就超过35家。据悉,地平线正在考虑赴美进行IPO,筹资规模或达到10亿美元。

面对汽车行业变革,科技公司、软件公司也在跃跃欲试,试图推动供应链生态体系的改变。

汽车产业之所以吸引更多跨界顶流的加盟,亿欧汽车认为主要有三方面因素:

1.产业链,从过去主机厂、Tier1、Tier2的线性关系,演变成为更复杂的新型网状体系;

2.商业模式,从出售汽车硬件转变为Pro版的硬件加后续服务;

3.汽车研发流程,从软硬件集成开发转变为软硬件解耦的单独开发。

所以,软件作为零部件产品的独立,为更多软件和科技公司带来机遇。

以华为、百度等为代表的新型Tier1公司,在智能系统平台方面,与北汽、吉利等传统车企加强合作。

扬言不造车的华为,选择以Tier1的姿态做汽车的核心零部件,围绕芯片、模组、终端、管道、云平台全面布局,推出“整车解决方案”,还与奥迪、丰田、PSA开发联网汽车加速落地。

百度则痴迷于自动驾驶,其L4级Apollo仍在自动驾驶路测当中。

无人机巨头大疆也表示,希望以Tier1身份为智能汽车提供“大脑”和“眼睛”。其全资子公司览沃科技Livox提供激光雷达,大疆则致力于帮助车辆实现L2+和L3级“高速路”和“城市快速路”智能驾驶、智能泊车的系统方案和零部件。

东软睿驰、德驰微视、均联智行等由东软集团、德赛、均胜电子等上市公司孵化出的二级子公司,都正在致力于从自己擅长的领域延伸开去做成生态,甚至积极谋求上市,从而满足主机厂对智能化、科技化业务支撑。

对此,东软睿驰总经理曹斌曾在与赵福全的对话中表示:“中间件会越来越成熟,最终将形成一套被广泛应用的标准化软件,并与相应的管理工具和适配服务等组合在一起。”他认为,基础功能的通用化,能够帮助保持汽车产品长时间的稳定性和可靠性。

有趣的是,与东软睿驰抱有同样Tier1“野心”的地平线,其创始人兼CEO余凯与曹斌的观点也高度类似。

他认为,主机厂没必要自己做Tier1,也无需渴望通过某种当下的新技术获得未来的长期壁垒。因为有价值的技术最终都会实现产业化普及,所以最好的方案就是利用外部生态获取,以达到“四两拨千斤”的效果。

不过要想揽下Tier1厂商的活儿,具备硬件能力的厂商或许比纯粹的软件厂商更善于打造生态链。不过软件厂商也能够以软件融合为突破口,形成自己的软件生态,打造车企专属的计算平台。

在亿欧汽车看来,最先可能对传统Tier1厂商形成冲击的玩家,正是像华为、百度、大疆、地平线以及东软睿驰等这样具备稀缺头部优势,同时又具有软硬件集成实力,拥有成熟产业链生态的上进型玩家。

主机厂上游布局,给自己多一点安全感

电动化时代的到来,带给Tier1和类Tier1厂商在汽车制造领域一系列机遇。但把咽喉要塞放在对手/队友手中,并不是主机厂希望得到的。

像“蔚小理”这样的智能汽车品牌从诞生开始,就对自动驾驶相关的软硬件技术有着强烈的垂直一体化预期。在实力允许的情况下,主机厂揽过Tier1仍然是一种虽然高成本但相当可靠的选择。

事实上,对自动驾驶相关的软硬件技术进行自研,已经几乎是奔驰、奥迪、宝马、通用、以及本田等传统造车巨头,以及特斯拉和蔚来、小鹏汽车、理想汽车等造车新势力的必选项。

对此,业内还有一种更为生动的说法——全球主机厂“供应链化”。

过去,主机厂只需要向供应商明确功能定义,等待供应商找到满足其需求的产品即可。

而现在,主机厂可能对供应商的实力、供应商的产品更加挑剔,甚至在某些领域通过掌控供应链和核心技术,建立更加坚固的行业壁垒。

这样的转变一定程度受到特斯拉模式的影响——跳过Tier1直面Tier2,直接深度参与汽车软硬件开发制造过程,成为苹果公司式的科技出行企业。近年来,各种因素导致芯片、动力电池成本大幅提升,也为有这种趋势的主机厂打了一剂强心针。

蔚来的NIO Pilot、小鹏汽车的Xpilot,以及特斯拉的FSD尽管都在从辅助驾驶逐层演进的道路上,但具体的技术路径却显示出各自非常差异化的发展考量。

对于特斯拉,为了避免过度依赖外部传感器供应商从而受制于人,特斯拉将战略重心放在数据和算法上,希望仅依靠摄像头(视觉传感器)来打造可靠的自动驾驶系统。

尽管这个听起来很有竞争力,且可以覆盖近乎360度的视野,但仍然只能停留在L2级别,需要关键时刻司机的直接干预。

蔚来的NIO Pilot在集成上更加类似于常规的Tier1,属于L2级别的自动辅助驾驶系统。它集成了22个传感器。

2022年1月发布的ET7车型,将Pilot升级为NAD(NIO Autonomous Driving)系统,新增了1个激光雷达和更多摄像头,还配备了高精度地图定位单元,V2X车路协同单元,以及驾驶员监控系统。

小鹏汽车的自动驾驶系统Xpilot,也在不断演进过程中,如今已经发展到3.5版本。

其中,自动导航辅助驾驶NGP(Navigation Guided Pilot)功能,是Xpilot系统结合导航路径实现的辅助驾驶功能,该功能开启后,车辆基本可以实现点对点自动导航辅助驾驶。

为了安全感而深入布局Tier1系统集成,向产业链更上游不断延伸的主机厂是否能通过这种方式夯实壁垒,我们不得而知。

但肉眼可见的研发成本,生产制造过程中倍增的工作量都为这些“卷太狠”的主机厂亮起警示灯。

结语

特定的时代窗口、特殊的成功案例一石激起千层浪,做不做Tier1,在当下往往指代能否掌握技术核心,能否对上下游产业具有足够控制力。

简而言之,倘若在智慧出行领域具有更长期追求,别人家的孩子都在花费更多时间金钱上“补习班”,或者自己加时私塾,谁又有定力放任自流,超前摆烂躺平呢。

对于入局者来说,检验自身业务逻辑唯一的标准,是未来长期的市场表现。与某项具体技术上的比拼不同,系统集成更加考验主体对于各方资源的掌控、调动能力,以及对核心技术的垄断程度,是一项更加综合的挑战。

可以预见的是,未来在Tier1领域的争夺将是一场巨头之间的明争暗斗。行业洗牌之后,沉淀下来的,将是未来电动汽车领域真正意义上的游戏规则。

本文来源:盖世汽车资讯