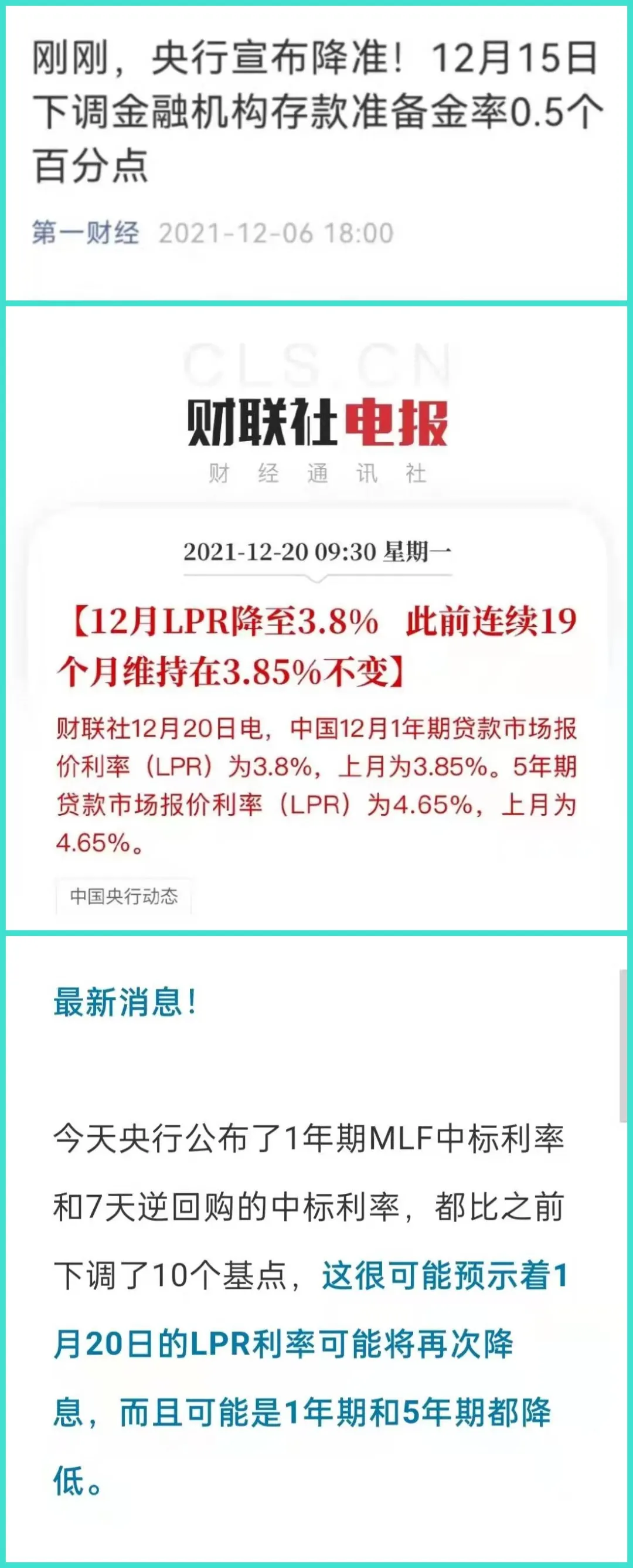

1月20日中央银行降息,

将一年期贷款市场报价利率(LPR),从3.8%下降至3.7%,

将五年期借款市场报价利率(LPR),从4.65%下降至4.6%,

降息的同时结论,便是住房贷款利率的下降。

那样,以深圳市举例,深圳最新住房贷款利率多少钱?放款速率和信用额度如何?已经有的住房贷款能省要多少钱?将来还会不会再次降息?下边就为大伙儿一一讲解。

01

—

深圳最新住房贷款利率多少钱?

东莞一部分金融机构,早已把首套房基准点从45bp下降至30bp。截止到1月20日数据信息,除开四大行(工、农、中、建),别的绝大多数金融机构的首套房最少年化收益率利率为4.9%。坚信四大行迅速也会紧跟。

02

—

放款速率和信用额度如何?

放款速率层面,快的如今申请办理一周可以放款,迅速的是签订当日就可放款。

信用额度层面,招商银行个人信贷主管详细介绍,一手房如果是关键项目合作,一般有专享信用额度,放款速率会比较快。“但是,每一个营业网点状况都不一样,最佳多了解多家。”

中信银行个人信贷主管一样表明,只需资料完整,审核后就可放款。“如今各家银行都快,这可能跟深圳市交易量爆跌相关。”

03

—

已经有的住房贷款能省要多少钱?

最先,5年限之上种类调节,并不会危害全部还贷的人员。这与个体挑选住房贷款利率方法相关,若选择了固定不动利率,该项更改不容易危害住房贷款转变;若选择了波动利率,则会造成中后期月供的转变。

次之,住房贷款利率下降不容易立即生效。尽管LPR每个月升级,但依照金融机构房贷合同,住房贷款顾客的利率不容易每一个月都随着变化。新闻记者掌握到,目前市面上不一样金融机构对重定价周期时间有不一样要求:

大部分情况下,金融机构每一年1月1日会依照那时候的LPR重定价,与此同时每一年1月份挑选波动利率的群体月供会产生变化。但此次5年限之上LPR调节,并不会马上危害这一部分人月供转变,需到第二年的1月1日才能依照全新的价格,明确住房贷款利率。

除此之外,还有金融机构要求个人住房贷款合同期满12月重定价。

假定本次下降至下一个重定价日,LPR不会再调节情况下,住房按揭贷款月供会下降是多少?

以100万住房贷款,等额本息还款还款30年计算,5年限之上LPR每下降5个基本点,月供额约降低30元。以2022年1月5年限之上LPR降到4.6%为例子,100万住房贷款的月供就从5156.37元降低至5126.44元,月供额约降低30元。

04

—

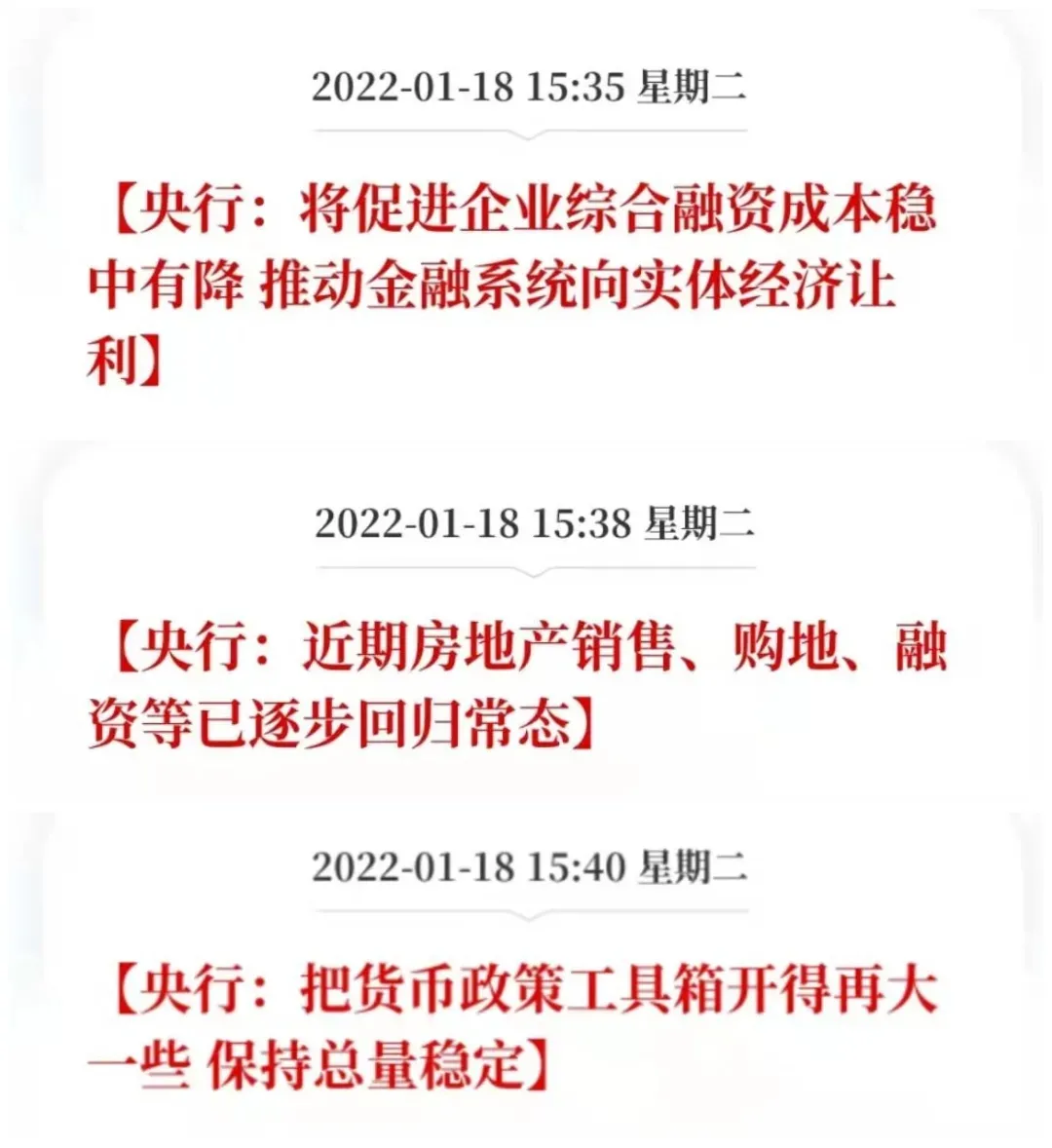

将来还会不会再次降息?

在之前的文章中我们已经提到,持续降息央行降准已经开始。详细:现在就是购房的最佳时期!

再加上本次现行政策,最近中央银行早已持续央行降准1次,降息2次。

而2022年内,能够预料中央银行还会有姿势。

房地产业事关需求侧改革,事关社会经济发展,

降息央行降准,房地产行业可能立即获益。

买房者也遭受住房贷款利率下降的性价比高。

风源于青萍之末,

如今正处于重要大转折,

一切都在稳步发展的方位发展趋势!

如何在深圳买到便宜的房子

在深圳买二手房,除开看房子累,也有谈价累,见到认同的房子,还想提到满足的价格。和业主碰面好几次,谈价谈的身心疲惫也谈不下来。内心极其的担心,极其的焦虑情绪,看上的房子又怕没人买,又怕被别人买离开了,总是担心买到的价格不足划算。

这也是目前许多买房者遇到的问题,在购房大额消费眼前,市场环境危害下并没有充足自信造成的心神不宁。这类躁动不安会使买房者在市场好的时候过多不理智,在市场不太好的情况下过多客观。

很有自信的去买一套房子必须提早做许多课程,市场好和市场不太好采用的战略也完全不一样。

首先要挑选好有价值的房子和有价值的规划区,尽管许多人说我购房自己住,不考虑使用价值。这都是她们买错了之后长期没涨,安慰自己的话。没人不考虑使用价值,如同以往每一年十几万买房者在惠州市和中山买房,嘴上说我想以往住,事实上全是以往项目投资被罩的。

假如现阶段市场尤其受欢迎,你又迫不得已买一套自身的房子。规划区和总体目标楼盘明确好之后,紧抓规划区全部在自身费用预算和接收范畴里的楼盘,一个都不能漏,找到自己合适的楼盘和认可的价格坚决下手。

唯有提早搞好课程,好房子出去的时,才可以安稳坚决的着手,由于你清晰的清楚这也是一套现阶段性价比很高的房子,市场受欢迎的情况下碰到这种房子一定要迅速约业主碰面谈价,提到业主的最成本价立刻签订合同下订金。

曾经有一个业主说,当初买这套房子的情况下,市场特别好,当日夜里把业主约来,我来的时候就想好了,不管怎样要把这一这一套房子签下来。

市场好的时候好房子很快就会卖出,报着再次用时长和业主谈价的心理状态,风险性巨大。而且市场好的时候交易量一套房子下一套房子价格一定会更高一些,错过了这一套房子就代表下一套要投入更多的费用。

市场好的时候买房者并没有太多的主导权,绝大多数情况下归属于处于被动的一方,仅有立即掌握市场迅速进攻,才能变的积极一些。

假如现阶段市场尤其不景气,也是另外一个对策。

市场不太好购房永远是最恰当的,最先不容易追涨杀跌,次之大家有时长寻找好的房子,有时长谈低的价格。

市场好的时候见到好房子只有争得划算一些,市场不太好的情况下才算是真真正正谈价的情况下。

仅有市场不太好,买房者才能变的积极,市场越差就会越积极,才有时长和机遇去摧残业主。绝大多数业主在觉得碰到真真正正顾客的时,想迅速谈价是难以的,业主反倒能变的十分坚持不懈。这个时候得用时间去渐渐地消遣他的信念,让媒介和市场来渐渐地文化教育他,让业主积极约你,积极减价。

首要或是和市场好的时候一样,挑选合适的规划区,合适的标底,在充分了解市场之后,定位自身认可的房子,约业主出去谈价,要表现出来你的诚心和诚实守信。报一个小于市场的价格,但不必太离谱,这个价一定是你充分了解市场之后融合当前情况和接下来的预估得出的,只要是到这一价格随时可以签订合同,不容易悔约,除开价格之外其他方面尽可能达到业主规定。

绝大多数业主是不同意的,你也不能过度兴奋,不同意并不是业主的难题,一定是自己的问题,因为自己太穷了,让业主回家考虑一下,自己也想想办法看看能不可以借一些钱,价格有变动能够及时沟通,现阶段仅有这么多钱。

给业主留一个好的印象,搞好长期性商谈的提前准备。

下面,过一段时间了解一下业主的状况,让业主知道你一直在等着他,便是价格加不上来。假如市场一直不景气,业主又一定要卖出这一套房子,最后业主一定会同意你的要求。这个过程可能连续好多个月乃至大半年,业主会不断的减价,最终降至你出的价格交易量。

过程中要不停的掌握市场作出调节,在商谈情况下立即把握市场的环境温度,市场越发不景气对你越有益。早期挑选好高质量的标底,在业主允许你的价格后要毫不犹豫的买进,不必拖拖拉拉,唯有那样你能够在相对性不景气的情况下购买到肯定划算的好房子。

市场不景气的情况下购房是最恰当的,假如在这个时候不足坚决,业主允许又不买,下面会进到无尽的无限循环,在最后大概率会直到市场好的时候去追涨杀跌。

和业主谈价并没有太多的方法,通常想要高端的招数,最终都进入了中介的套路。绝大多数业主卖房子的过程中都是有一个内心预估,这一预估在这一时间范围不管怎么谈都很难谈出来。仅有等市场不太好的情况下消遣他信念和自信心,减少预估价格才可以降下去。

总而言之,市场好的时候和市场不太好的情况下购房都需要保证充分了解市场,市场好的时候坚决迅速进攻,市场不太好的情况下用时长让市场和别人消遣业主的毅力和自信心来为你做婚纱。