人人都知道新能源在涨,但未必会注意到纯电动车增速已放缓。

人人都知道A00电动车很火,但不一定知道五菱宏光MINIEV上个月跌了。

人人都知道合资在新能源市场很惨,但一定想不到他们三年前在PHEV领域曾占据着26%的份额。

如果把2009年启动“十城千辆”计划,到2015年渗透率首次超过1%,看作是我国新能源产业起步的1.0阶段。

那么2016年至今,新品牌陆续涌现,补贴持续退坡,行业加快洗牌,便是市场逐步走向成熟的2.0阶段。

随着渗透率稳定在20%以上,以及技术不断的创新和迭代,我们很快将迎来3.0阶段,一个不依赖政策,完全市场化的阶段。

到了那个阶段,市场将会如何发展?会出现哪些变化?

1、合资反攻?恐怕还得等等

从2015年新能源市场开始爆发,自主品牌便一直都是增长的主力。反观传统燃油车时代霸榜的合资品牌,则成为了追赶者。

大众ID.系列推出之后,就有不少观点认为,合资的反攻即将到来。此前对纯电动并不是特别上心的丰田和本田,也在今年推出了各自的纯电动车,也让这种观点得到了更多认可。

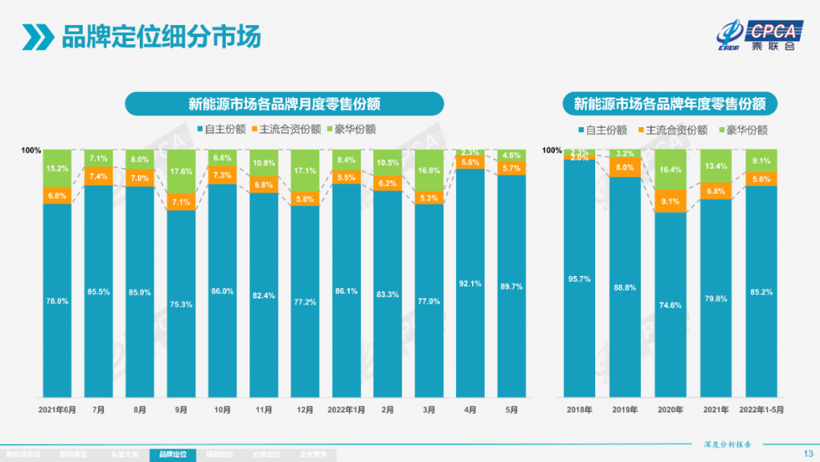

不过从市场占有率来看,自主品牌近一年以来在新能源乘用市场一直保持着80%-90%的份额,主流合资品牌也比较稳定,始终在6%左右徘徊,只有豪华品牌起伏比较大。

如果把时间拉长到近三年,那么主流合资品牌的市场份额则呈现出下降的趋势。

在纯电动乘用车市场,过去两年半,合资品牌的份额由5.5%下降至5.2%,变化不大,自主品牌则从78.6%提升至84.6%,不断蚕食豪华品牌的空间。

而在PHEV市场,原本合资品牌在2019年还占据着26.3%的份额。但是到了今年前5个月,该项数据已经缩水至6.9%。自主PHEV的崛起,使得其份额不断攀升,从2019年的57.8%增长至今年前五个月的87.4%。

无论是从厂商排名,还是从车型排名来看,没有一家合资车企或车型能够挤进前10名,只有一汽-大众的ID.4 CROZZ勉强可以排进前15名。

从产品投放来看,今年除了已经上市的丰田bZ4X和本田e:NS1之外,就只有日产Ariya还比较值得期待,其他合资品牌没有太大的动作。反观自主品牌,理想L9、小鹏G9、蔚来ES7、比亚迪海豹、阿维塔11等多款新车即将上市交付。

这样看的话,来自合资的反攻,可能要继续延后了。

2、纯电动放缓,PHEV起势

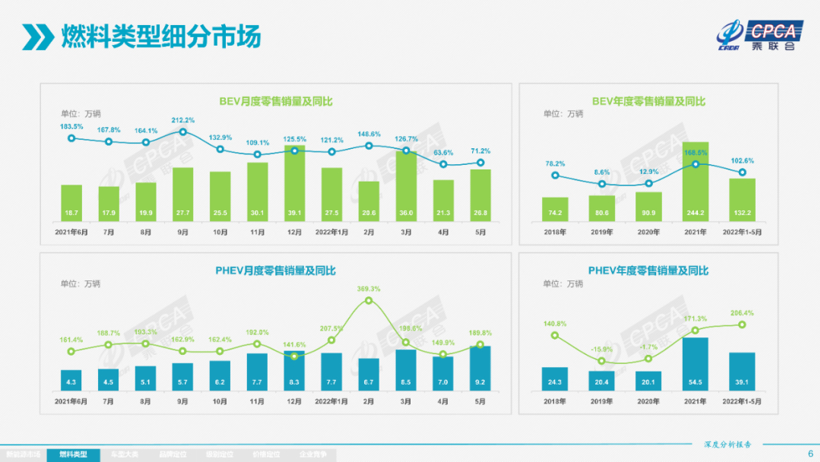

过去几年,纯电动车市场一直保持着高速增长,而被视为是过渡产品的PHEV车型却始终不温不火。放在2021年以前,纵观整个乘用车市场,PHEV车型的渗透率只有约1%左右。

这一情况在2021年发生了变化,PHEV车型的渗透率增至2.7%,同比增幅达到约170%,超过了纯电动车的增速。

这很大程度上要归功于比亚迪DM-i系列的推出,该系列去年的销量超过了27万辆,在PHEV市场的份额高达约45%。

不过当时大部分人还没有意识到,PHEV市场即将迎来爆发。

今年以来,PHEV车型延续了之前的增长势头,前五个月的同比增幅超过了200%。在纯电动车型增速放缓的情况下,成为新能源车市场的一大亮点。

随着长续航PHEV技术的普及,插电混动市场已成为新的兵家必争之地。

除了比亚迪DM-i之外,目前市场上还有长城的柠檬DHT混联技术,奇瑞的鲲鹏DHT超级混动系统,长安的蓝鲸 iDD 混动系统,东风风神的马赫MHD混动系统,以及吉利的雷神智擎Hi·X混动系统,都可以做到同时覆盖HEV和PHEV两条技术路线。

大部分自主品牌都把目光瞄准了这一细分市场,甚至如魏牌、领克这样的品牌,未来将主打该领域,和集团内的纯电动品牌形成搭配。

所以,在接下来很长一段时间内,PHEV车型或将成为继续推动新能源市场增长的主要因素。

不过也有观点认为,PHEV市场到底具有多大的潜力,目前还不好下判断。

江西新能源科技职业学院新能源汽车技术研究院院长、汽车分析师张翔就表示,PHEV市场对于政策依赖度比较大,政策的变化会左右市场的表现。

“目前,PHEV车型在北京虽然可以上绿牌,但是却无法享受新能源车的待遇。上海也将自2023年起,对PHEV车型不再发放专用牌照额度。作为一个重要的输入量,未来的政策究竟会如何还不知道,所以其市场前景也是未知。”他说道。

2022年全国两会期间,奇瑞控股集团党委书记、董事长尹同跃也曾提出,各地绿牌政策不统一,将导致绝大多数插电混动车型的潜在消费者被劝退,使得PHEV车型被边缘化,不符合国家政策支持方向。

所以,PHEV市场的爆发是可以预见的,但最终能否与纯电动车分庭抗礼,还需要时间来验证。

3、SUV份额增加,MPV蓝海成疑

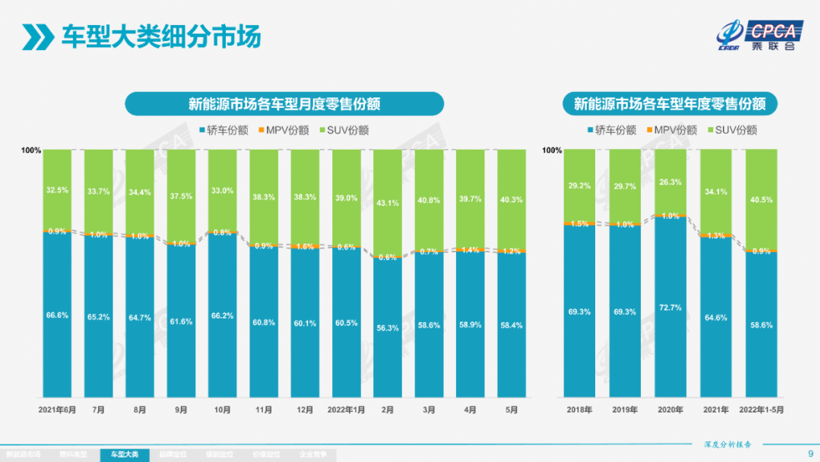

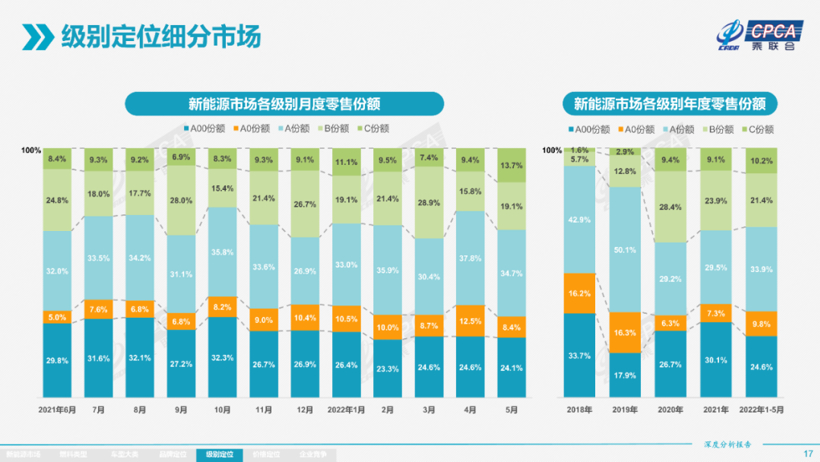

从车型细分来看,轿车一直是新能源市场的大头,2018-2020年的份额保持在70%左右。到了2021年,新能源轿车的份额有所滑落,达到64.6%。今年前五个月,这一数据进一步下降至58.6%。

造成这一变化的主要原因,是SUV车型的快速增长。

2018-2020年,新能源SUV的年销量保持在30万辆左右,份额徘徊在26%-30%之间。2021年,该细分市场迎来井喷式增长,全年销量超过100万辆,增速高达248.4%,远超新能源轿车市场。

如果将新能源市场划分为纯电动和PHEV两部分,轿车和SUV的表现如何?

在纯电动市场,轿车一直占据着较高的份额,2020年为78.5%,2021年降至69.6%,今年前五个月进一步下跌至65.6%。数据有所下滑,但还算比较稳定。SUV的份额则从2020年的20.8%,提升至今年前5月的33.6%。

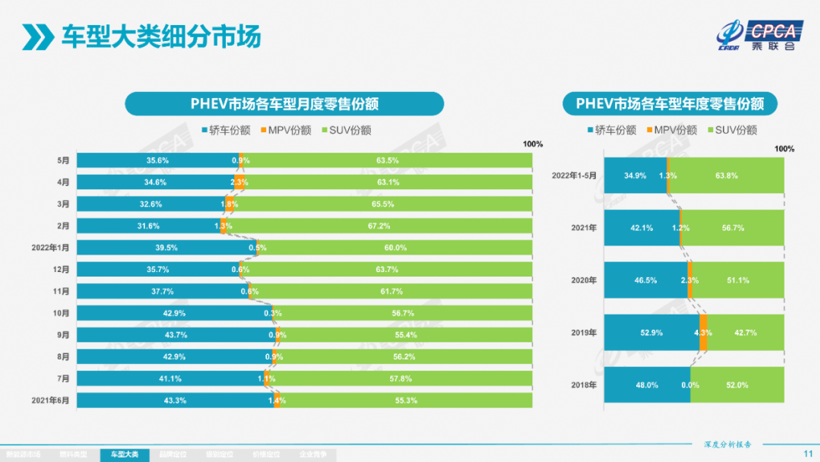

而在PHEV市场,SUV反而是份额更高的一方,2020年的数据为51.1%,2021年小幅增长至56.7%,今年前五个月进一步提升至63.8%。轿车的份额则从2020年的46.5%,下降至今年前5月的34.9%。

当然从总体趋势来看,SUV在两个市场的份额都在增长,轿车都在下降。但是从占有率和保有量来看,纯电动买轿车,PHEV买SUV,更符合多数人的预期。

仔细观察的话,轿车市场份额下降,最主要的X因素,就是五菱宏光MINIEV。

乘联会公布的榜单来看,虽然五菱宏光MINIEV依然霸榜第一名,但是增速已明显放缓,前5个月只有15.6%,5月份更是出现了1.8%的同比下滑,与其他车型动辄100%、200%的增速相比,这款神车反而拖了后腿。

再来看MPV,作为今年谈论热度比较高的一个细分市场,目前已有多个品牌进行了布局,除了荣威iMAX8 EV、吉利嘉际PHEV、岚图梦想家、腾势D9之外,极氪、理想也被传出将推出MPV车型。

车企的蜂拥,被外界解读为新能源MPV细分市场将成为又一片蓝海。

然而从乘联会统计的数据来看,去年该市场确实一直保持着不错的增长幅度,但这很大程度上要归功于比亚迪宋MAX DM-i这一款车型的热销。

在本身基数过低,整体市场大幅增长的前提下,新能源MPV的份额并没有出现明显的增长,反而在今年前5个月下滑了。

而且从最近12个月的变化来看,纯电动MPV的市场份额一直保持在1%左右,而插电混动MPV的份额则在4月份增至2.3%。

新能源MPV市场确实存在很大的空白,但是能否成为蓝海,存在很大的疑问。

就拿燃油车市场来说,去年多款MPV新车入市,现代库斯途、起亚嘉华、丰田赛那,再加上原有的别克GL8、本田奥德赛、传祺M8等,MPV市场似乎要迎来一波增长,但现实却是今年前五个月25.5%的下滑,远超轿车和SUV。

4、A00下行,A级上行,“15万”成香饽饽

过去我们一直都说,新能源市场的销量结构成“哑铃型”,也就是两头卖得好,中间一般般。两头指的是小微型电动车和高端新能源,中间指的是10-20万元的A级或B级车。

从市场热度来看,以五菱宏光MINIEV为主的A00级电动车,以及如蔚来、理想一样售价在30万元以上的高端产品,的确在过去几年吸引了更多的关注,交付数据也是呈逐年攀升。

可从占有率来看,A级车的份额其实并不低,去年达到了29.5%,仅次于A00级的30.1%。

不过有分析指出,前期大部分A级车都是面向B端销售,也就是网约车行业,针对C端的产品较少。

但是随着小鹏P5、比亚迪秦DM-i等产品的推出,A级新能源车市场的需求开始逐步释放。

受益于五菱宏光MINIEV的热销,A00级电动车市场在2021年一下卖了90多万辆,同比增速超过了200%。但是从今年1-5月的表现来看,A00级车的增速只有62.7%,是各级别中最低的。

反观A级新能源乘用车市场,今年前五个月实现了230%的同比增长,市场份额达到33.9%,超过了A00级的24.6%。

此前业内普遍认为,市场将从“哑铃型”向“纺锤形”过渡。

但如果我们把A00级和A0级划分到一个篮子里,那么整个新能源乘用车市场的销量结构,现如今呈现出的是“金字塔”般的形状。

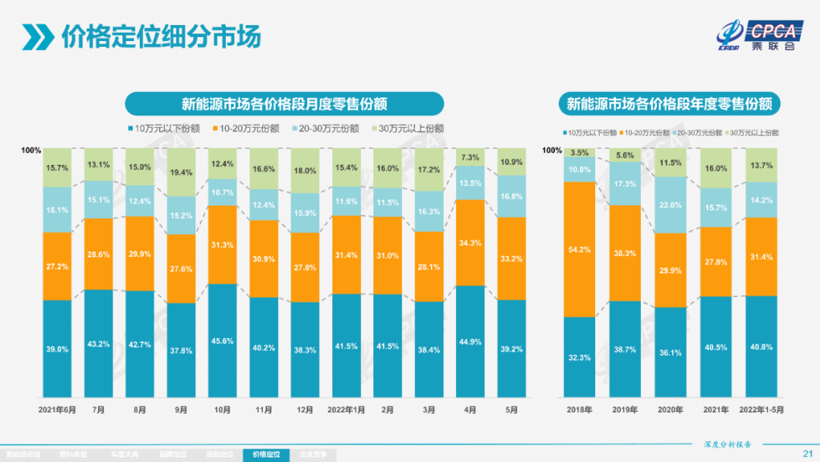

从价格方面来看也是如此,今年前五个月,10万元以下的新能源车占比达到40.8%左右,10-20万元的占比为31.4%左右,20万以上的占比为27.9%。

过去我们认为,预算在10-20万元之间的购车用户最为挑剔,他们家中多数只有一台车,对于新能源车的态度更加谨慎。但是也说明了,一旦这部分目标用户的购买力被挖掘出来,市场空间还是很大的。

就连蔚来也规划了一个面向大众市场的新品牌,主攻的就是10-20万元市场。而这个新品牌,也将成为蔚来能否实现盈利的关键一环。换言之,这是一个走量的品牌。

长期来看,A00级市场的基盘依然很大,但是野蛮增长的年代将成为过去式。尤其是在A00级市场没有PHEV车型的情况下,增速放缓已是必然。

而10-20万元的新能源车很快会成为香饽饽,因为只有这部分市场打开了,才能证明新能源车真正得到了消费者的认可。

本文来源:盖世汽车资讯