自从疫情再度在中国袭来,且叠加在海外战争、国际形势、贸易冲突等糟糕的现实之上,股市飘绿、楼市下行、车市停摆等现状的出现,已在这两三月的时间里,将“经济寒冬”的帽子扣在国家发展的头上。

以长三角为中心,南至珠三角、北达京津冀,掌握国家经济上涨命脉的区域,接连受到市场冲击还不算,消费信心的全面下降,更是在全国范围内引发连锁反应。

关店潮、倒闭潮的背后,不再是简单的因行动受限所致的购买力后置,从根源看,人们对未来不确定性的心态爆发,逐渐以摧枯拉朽之势,从中作梗。

而于车市来说,二季度的全面崩盘,所导致的次生灾害,波及范围之广同样是前所未有的。库存暴涨、资金链紧绷压迫经销商的同时,整个产业链的上下游亦是忧心如惔。

“救市”已刻不容缓。

在此之前,汽车下乡政策的重新拟定,算是国家层面给予市场的一次CPR。但现在,当国务院再次针对汽车消费宣称,将阶段性减征部分乘用车购置税600亿,我们必须承认,车市继续下行或将呈现的糟糕态势,终于倒逼国家出手了。

对比多年前实行的小排量购置税减半政策的实施,无论这一举动的落地会起到怎样的效力,看着汽车产业,乃至整个经济圈备受煎熬,中国已经没有理由继续等待下去了。

力度之大,不言而喻

现在的中国车市究竟是何其惨烈?

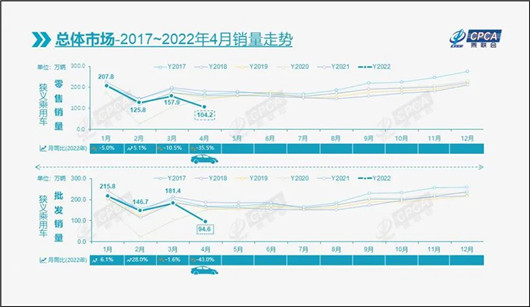

先前,乘联会的数据已经告诉我们,整个4月份国内狭义乘用车市场销量仅达104.3万辆,同比下降35.5%,环比下降34.0%。即便算上一季度,1-4月份的累计销量为595.8万辆,也同比下降了11.9%。

再细分到各个主机厂,除了部分新能源品牌以外,同比销量腰斩的车企比比皆是。要是像上汽、一汽等车企,位处疫情正中,其近况都可以用“惨不忍睹”来形容。

而眼下,随着疫情仍在禁锢着以上海为中心的华东车市,传统汽车消费淡季又即将到来,5月的车市所能给出的反馈,想必也不会好到哪去。

或许在此次会议出台的6方面33项措施中,针对汽车消费的纾困方案,并不显眼。

可不管怎样,排除汽车央企发放的900亿元货车贷款的政策外,无论是相比2022汽车下乡补贴政策中“每辆车补贴范围或在3000元-5000元”的标准,还是多年前只针对小排量车型实施购置税减半的政策,仅“高达600亿元的购置税减征”这一项,其力度之大就不言而喻。

而不出意外,车型种类上,15万以下的家用燃油车将是此次购置税减征的主要对象。换言之,新一轮的汽车消费刺激,其目的仍将是用降低购车成本的方法,稳住在汽车消费中最容易受到外部经济影响的那部分人群。

至于效果如何?

理论上,如果将600亿进行拆解,以每辆新车减征5000元购置税为前提,直接受益的就将超过1000万辆新车,这一预测不乏会掺有水份。但参考过往的历史经验,其普惠程度仍是可观的。

2009年那一轮购置税优惠政策,政府用了435亿,刺激了约370万辆汽车消费;2015-2017年间再次执行的小排量购置税减半政策,政府用了约1550亿元,同样刺激了近400万辆汽车消费。

仅是2016年,中国乘用车市场就以13.7%的销量同比增幅高位收官。并自此将中国汽车产业带离2015年的低谷,进入了恢复性增长期。

早在年初,当2021年国内乘用车市场,在新能源汽车和出口量高涨的情况下,以产销2110万辆,同比增长6.7%的成绩,结束了连续三年的下跌局面,业内就对2022年的车市提出了“有望保持4%以上的同比增速”的预测。

故而,为了填补疫情这只“黑天鹅”所致的产销窟窿,600亿元购置税的减征,是国家即刻落下的“促消”政策,更为整个行业行至于此,必须紧握的救命稻草。

要知道,中国车市能否在今年保持和去年趋同的发展势头,就将取决于整个下半年,中国车市的基盘能维持在一个怎样的水平上。一旦消费者在接下来的半年时间内,用自己的实际行动,完成对车市的救赎,此刻所遭受的苦难和阵痛,都将得到缓解。

促进消费,只是第一步

是啊,自从疫情防控进入常态化,在多份政府工作报告中,时常能提炼出,为了坚定实施扩大内需战略,包括多渠道促进居民增收、推动线上线下消费深度融合、强化消费者权益保护等多角度用以提振消费的要点。

而此前,中国确实也采取了对低收入人群等特殊消费群体实行一定支持,对与疫情相关行业进行重点扶持的举措等。那么,当时间来到今日,随着经济下行的趋势愈发显露,汽车产业作为我国仅次于房地产的大宗消费市场,其重视程度就必然要被提到一个新的高度。

中国对各行各业所做出的政策调整,从来都是基于对大环境的研判而来。伴随上海和长春等地的疫情开始得到控制,中国车市或将很快迎来久违的曙光。

但不可否认的却是,和往年车市下行不同,此次车市受难的源头是疫情所致的社会停滞,并非只碍于金融、房地产受挫所形成的经济下行。疫情反复、国际局势不稳中掺杂的不稳因素太多,或多或少都会渗透进汽车行业的各个环节。

就像,连月来高潮迭起的疫情所引发的一系列问题。

从物流受阻开始,对于制造业,高度优化过的供应链降效,在打破汽车供需平衡后,很自然地就会使得各个品牌在销量上难有增势。对于消费者,疫情封控所造成的活动范围缩小,势必会对汽车消费产生限制。

况且,我们也知道,在疫情影响之下,大宗物品的消费能力将紧随个人财富的积累联动。当各行各业被脱离生存泥淖,大多数人的收入会进入一个下降、且不具确定性的状态。由此一来,相较于过往,车市要出现爆发式增长,将变得极为困难。

按既定计划,未来将执行的大规模购置税减征手段,将和去年3月公布的新能源购置税免征政策延续、即将落实的汽车下乡补贴政策,一同稳定汽车消费的刚需人群,可在大多数人看来,如何提振消费信心,兴许才是令车市时刻保持高质量输出的关键所在。

消费信心的建立有多重要,相信无需多言。消费力上不去,国内消费内循环跟不上生产节奏,所导致的经济困境更是显而易见的。

而早先,就有外媒预测,伴随全球化贸易效率不断下降,人们赖以为生的“廉价而丰富的时代”或走向终结,就意味着,对于一个试图在经济上想保持高位运转的国家而言,拉动内需将是这个国家战略发展的重要一环。

所以,购置税减征600亿,除了是一剂用来维持汽车消费的“强心针”,也饱含着中国对强化经济形势,稳定国家产业实力的深意。

拉回到当下,今年是中国汽车产业扬言要进入高速发展的一年。新能源车的产销量、中国品牌在市场中所占的比重,都将进入到一个高速提升的阶段。有了这样的背景,不管车市接下来会走到一个怎么的隘口,国家出手“救市”,终究是促进消费最有力的手段。

本文来源:盖世汽车资讯